Анъанавий ва ислом банкчилиги: тафовутлар, амалий фарқ ва ўхшашликлар. 2 қисм

Кўпчилик ҳали ислом ва анъанавий банклар томонидан таклиф қилинадиган маҳсулот ҳамда хизматлар ўртасидаги фарқни тушунмайди. Баъзилар ислом банклари анъанавий банк маҳсулот ва хизматларининг номи ўзгартирилган кўриниши, деб ҳисобласа, бошқалари ислом банклари анъанавий “фоиз”ни “даромад” деб номлашади ва одамларни чалғитиш учун арабча атамалардан фойдаланишади, деб иддао қилишади. Ислом банки қай тариқа ишлашини билмай туриб бу каби хулосаларга келиш ярамайди. Чунки бундай хулоса ва иддаолар ислом банкчилиги ривожланишига тўсқинлик қилади. Албатта, биз ислом банкчилиги ва унинг айрим маҳсулотлари ривожи жараёнида турли муаммоларга дуч келаётганлигимизни тан оламиз. Чунки бу соҳа ҳали тўлиқ ўрганиб бўлингани йўқ. Ушбу жараён давомида хатолар юз беришини инкор этиб бўлмайди. Аммо бундай хато ва камчиликлар ислом банкчилигининг яроқсизлигини англатмайди. “Мусулмончилик - аста секинлик билан” деганларидек, ислом банкчилиги ҳам ўрганиш / ривожланиш жараёнида ва бундай хато-камчиликлар бўлиши табиий. Асосийси, жараён орқага эмас, олдинга қараб ҳаракатланаётганлигида.

Шариатга мос келувчи банк маҳсулот ва хизматларини ишлаб чиқиш ва татбиқ этиш жуда мураккаб жараён, чунки бунда кўпчилик, баъзида тамомила қарама-қарши мақсадларни кўзловчи томонлар, жумладан, банк олий бошқаруви, маҳсулотларни ишлаб чиқиш бўлими, шариат бўлими, шариат маслаҳатчилари ва бошқа бир қанча бўлимлар (чакана ва корпоратив банклар бўлими, сармоя (капитал) бозори, хатарларни бошқариш, молиявий режалаштириш ва ҳ.к.), шунингдек, инвестиция масалалари бўйича мутахассис-маслаҳатчилар, рейтинг агентликлари вакиллари, ҳуқуқшунослар ва бошқалар иштирок этади.

Шунга қарамай, ислом банки осон йўлдан бориб, маҳсулотларнинг ҳуқуқий шаклинигина ўзгартириб, анъанавий банк тизими маҳсулотларидан нусха олмаслиги жуда муҳим. Аксинча, ислом молия маҳсулотларининг ҳуқуқий шакли исломдаги ҳамкорлик ва тадбиркорликнинг ҳақиқий руҳиятини акс эттириши лозим.

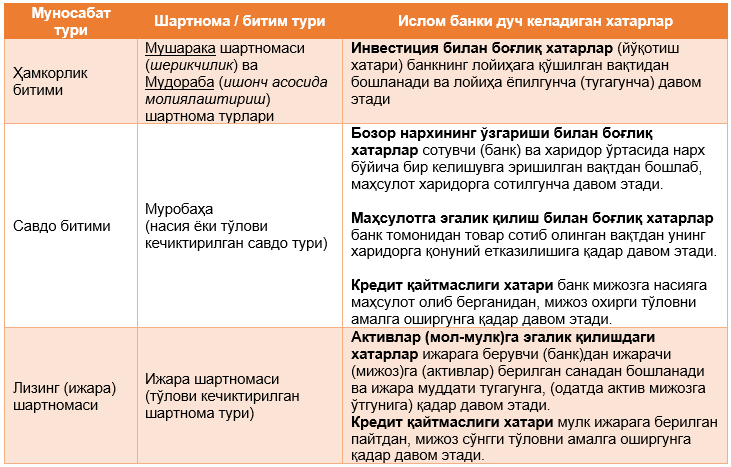

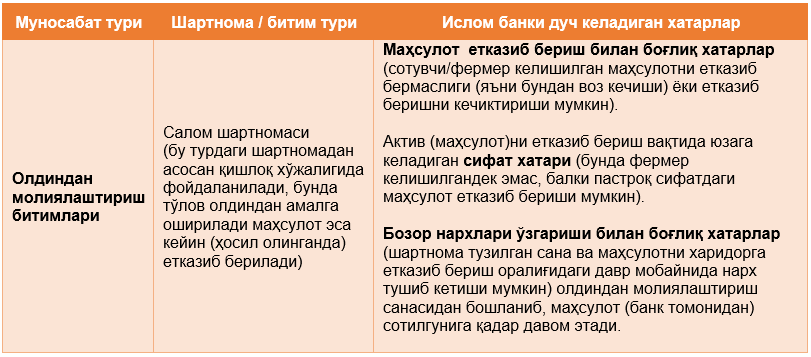

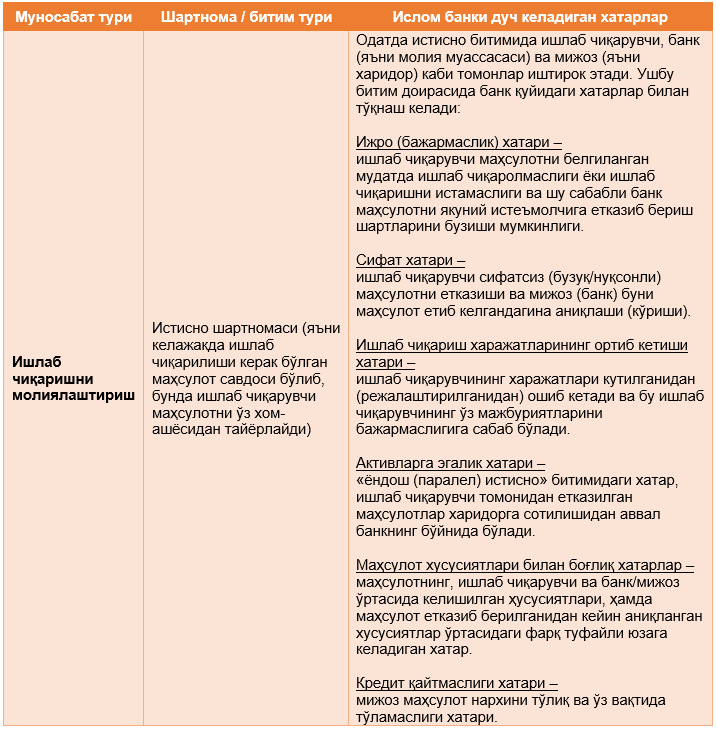

Жамият, анъанавий банк тизимида амал қилувчи мижоз/омонатчи – банк, қарз олувчи – банк каби, яъни асосан банк манфаатини кўзловчи молиявий муносабатлар ҳамда ислом банкчилигидаги икки томоннинг (яъни мижоз ва банкнинг) биргаликдаги манфаатини инобатга олувчи “мушорака” (лойиҳаларни сармоявий шерикчилик асосида молиялаштириш), “муробаҳа” (олди-сотди шартномаси орқали молиялаштириш), “мудораба” (лойиҳаларни ишонч асосидаги ҳамкорлик доирасида молиялаштириш), “ижара” (ижара/лизинг шартномаси асосида молиялаштириш), “истисна” (ишлаб чиқариш соҳаси лойиҳаларини молиялаштиришга асосланган шартнома), “салам” (асосан қишлоқ хўжалигида қўлланиладиган, олдиндан молиялаштиришни кўзда тутувчи шартнома), “сукук” (қимматли қоғозлар ёрдамида молиялаштириш) каби иқтисодий-молиявий ҳамкорлик муносабатлари ўртасидаги фарқни англаши ва икки томон учун ҳам бирдек манфаатли бўлган бундай тизим замонавий банк-молия соҳаси ривожланишига ҳам ёрдам бериши мукинлигига ишонч ҳосил қилиши керак. Ислом банклари ўз мижозлари билан ҳамкорлик қилиш орқали улар билан тадбиркорликнинг ҳар қандай турига хос бўлган хатарларнинг бўлишишини, хатарларни бўлишиш даражаси эса лойиҳалаштирилаётган тадбиркорлик лойиҳаси ҳамда молиялаштириш учун қўлланилаётган маҳсулот турига боғлиқ бўлишини тушуниб етиш жамият аъзоларига бу тизим имкониятларидан тўла равишда баҳраманд бўлиш имконини беради ҳамда ислом банкчилигининг янада ривожланишини таъминлайди.

Юқорида келтирилган жадвалдан кўриниб турибдики, ислом банки томонларнинг мавқе ва ролларига қараб турли босқичларда турлича хатар ва таваккалчиликка боради. Табиийки, замонавий ислом банк тизимида хатар ва таваккалчилик даражасини камайтиришнинг самарали воситалари ишлаб чиқилган, ҳатто айрим ҳолларда улар ислом молиясининг асл моҳиятига хос бўлган хатарларни бўлиш/тақсимлаш тамойилларига мувофиқ бўлмаганлиги туфайли ислом банк-молия соҳасига бўлган ишончга путур етказади.

Шундай бўлса ҳам, ҳар бир ислом молия маҳсулоти банк томонидан қабул қилинадиган турли-туман хатар ва таваккалчиликларни намойиш этади (бу эса асосан кредит қайтмаслиги хатари муаммосига эга анъанавий банклардан фарқ қилади). Масалан, агар ислом банки мушорака шартномаси доирасида акциядорлик жамиятига кирса, ҳамкорлик давом этгунига қадар зарар кўриш хатарига эга бўлади. Муробаҳа битимида банк мулкка (актив) эгалик қилиш даври мобайнида (яъни шу мулк сотилгунча) шу мулкни йўқотиш хатарига эга бўлади. Ижара шартномаларида эса банк мулкка эгалик ҳуқуқи мижозга ўтгунига қадар хатарга эга бўлади. Шу тариқа, ислом банкчилиги таваккалчиликнинг фойдага бўлган нисбати иқтисодий жиҳатдан оқилона эканлигини намойиш этади. Бундай банк тизими мижозларнинг ҳам, кенг жамоатчиликнинг ҳам эҳтиёжларини қондиради ва бойликларнинг адолатли тақсимланишига имконият яратади.

Шунга қарамай, ислом банк-молия тизимининг асосий вазифаси бизнес-жараёнларнинг ҳар бир қисми шариатга тўлиқ, яъни унинг асл моҳияти ва руҳиятига мос бўлишини таъминлашдир. Бу эса катта даромад олишдан кўра муҳимроқ вазифа. Мазкур ҳолат жуда муҳим саволни келтириб чиқаради: анъанавий ва ислом банкчилиги ўртасида қандай фарқлар бор? Мақоламизнинг кейинги қисми айнан анъанавий ва ислом банкчилиги ўртасидаги асосий назарий ва амалий фарқлар ҳақида бўлади.

Манбалар:

https://www.cass.city.ac.uk/faculties-and-research/research/cass-knowledge/2016/april/are-islamic-banks-inherently-more-stable-than-conventional-banks

https://islamicmarkets.com/education/asset-backed-financing

https://www.cass.city.ac.uk/faculties-and-research/research/cass-knowledge/2016/april/are-islamic-banks-inherently-more-stable-than-conventional-banks

10.06.2019

Ислом банк тизимида депозитлар

10.06.2019

Ислом банк тизимида депозитлар

07.06.2019

Анъанавий ва ислом банкчилиги

Ислом молия тизимининг анъанавий банк тизимидан фарқи. 2-мақола.