В своем ежеквартальном исследовании Центр экономических исследований и реформ (ЦЭИР) оценил Индекс активности 31 банка страны. С предыдущим можно ознакомиться здесь.

Сейчас в банковской системе Узбекистана действует 32 коммерческий банк. Из них 13 банков имеют государственную долю в своем уставном капитале, 19 банков являются частными банками или банками с участием иностранного капитала.В конце августа Центральный банк зарегистрировал Anor Bank как первый цифровой банк.

Банки разделены на три группы:

крупные банки с государственной долей;

конкурентоспособные банки;

централизованные банки.

Финансовое посредничество

Способность банков привлекать деньги в банковскую систему и направлять их на финансирование наиболее перспективных проектов определяет активность банков как финансовых посредников.

В 10 крупнейших государственных банках доля депозитов и кредитов от других банков и финансовых организаций в совокупных обязательствах составляет в среднем 58%.

В банках с частным и иностранным капиталом этот показатель достигает 22%. При этом, доля государственных средств в структуре обязательств крупных банков с государственной долей остается высокой. На 1 сентября 2020 года этот показатель составил 19%.

Финансовая доступность

Она показывает, насколько доступны финансовые услуги для малого и среднего бизнеса, а также уровень привлечения «безбанковского» населения в банковский сектор.

Банк «Ипак йўли», «Агробанк» и «Хамкорбанк» имеют самые высокие показатели по этому значению. По состоянию на 1 сентября на каждое отделение каждого филиала банка «Ипак йўли» пришлось в среднем 532 предпринимателей, в Агробанке и Хамкорбанке этот показатель составил 476 и 411 соответственно.

Еще одним критерием оценки финансовой доступности является доля кредитов 10 крупнейших клиентов в общем кредитном портфеле. В «УзКДБ Банке» этот показатель составил 78%, в «Равнакбанке» — 57%, в «Асакабанке» — 48%.

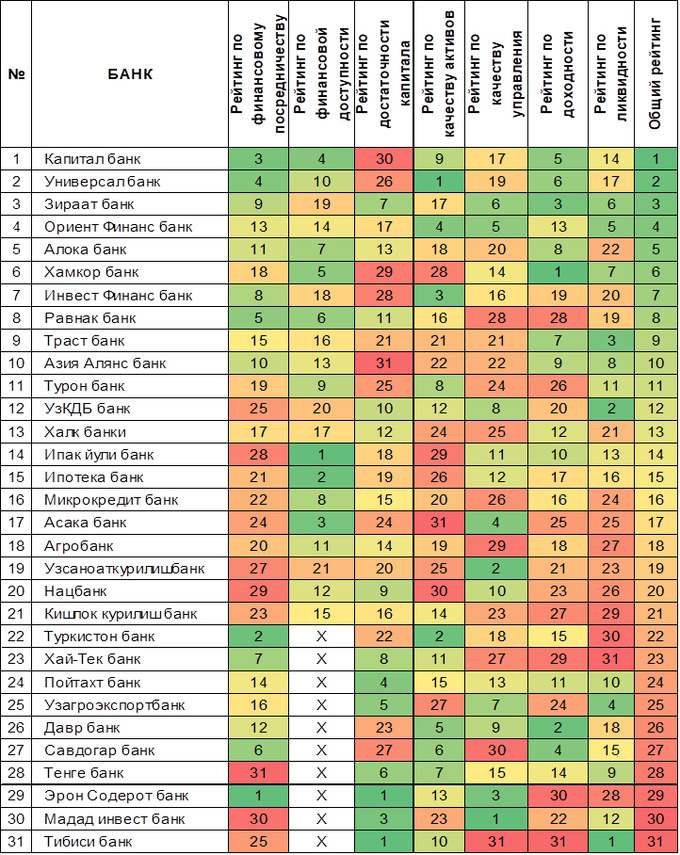

Рейтинг по индексу активности банков

«Капиталбанк» сохранил первое место в общем рейтинге — банк показал высокие результаты по финансовому посредничеству заняв третье место, по финансовой доступности четвертое и доходности пятое.

Высокий индекс финансовой доступности банка, в частности низкая доля кредитов, предоставленных 10 крупнейшим клиентам, и высокое соотношение кредитов частному сектору к общему объему кредитов, ставят банк в этом рейтинге на четвертое место.

«Универсалбанк» занял второе место в общем рейтинге. По финансовому посредничеству банк занял четвертое место, качеству активов первое и доходности шестое. Невысокие результаты банка по достаточности капитала показывают, что особое внимание банку следует уделять показателям достаточности капитала.

Среди банков с государственной долей в общем рейтинге «Ипотека-банк» поднялся на 2 пункта, заняв 15-е место, «Микрокредитбанк» — на 6 пунктов (16-е место) и «Узпромстройбанк» — на 4 пункта (19-е место). В этих банках наблюдались положительные изменения с точки зрения финансового посредничества и доступности.

В то же время по сравнению с показателями мая «Народный банк» упал с 11-го на 13-е место. Это связано с тем, что его показатели по качеству активов и эффективности управления были ниже, чем в среднем по банковской системе.

В частности, доля проблемных кредитов этого банка в общем кредитном портфеле составила 4%, размер прибыли на одного работника — 34,5 млн. сумов (в среднем 64 млн сумов), отношение операционных расходов к доходам 53%.

«Асакабанк» опустился на 4 пункта и занял 17-е место. Это связано с тем, что объем депозитов и кредитов, полученных банком от других банков и финансовых организаций, увеличился на 1,4 трлн сумов, обязательства перед Министерством финансов и Фондом реконструкции и развития Узбекистана — на 788 млрд сумов.

«Агробанк» опустился с 10-й позиции на 18-ю. Эффективность управления и ликвидность этого банка считались ниже, чем в среднем по банковской системе. Обязательства перед другими банками и финансовыми организациями выросли на 839 млрд сумов, а обязательства перед Минфином — на 702 млрд сумов. Эти факторы негативно повлияли на рейтинг по финансовому посредничеству.

«НБУ» опустился на 1 пункт, заняв 20-е место. Объем депозитов и кредитов от других банков и финансовых организаций увеличился на 1,5 трлн сумов, перед Минфином и ФРРУ — увеличились на 122 млрд сумов. Доля депозитов в финансировании кредитного портфеля НБУ остается низкой (11%).

«Қишлок курилиш банк» опустился на 3 позиции до 21-го места. Объем сбережений и срочных вкладов банка увеличился на 200 млрд сумов, а объем депозитов и кредитов от других банков и финансовых организаций увеличился больше, чем срочных депозитов (на 446 млрд сумов). Кроме того, снижение показателей ликвидности и доходности банка привели к небольшому снижениюв общем рейтинге банков.

«Туркистонбанк», Hi-Tech Bank, «Пойтахтбанк», «Узагроэкспортбанк», «Даврбанк», «Савдогарбанк», «Тенгебанк», «Эрон Содерот банк», «Мадад Инвест Банк», TBC Bank не участвовали в рейтинге по финансовой доступности из-за отсутствия соответствующих данных.

Сейчас в банковской системе Узбекистана действует 32 коммерческий банк. Из них 13 банков имеют государственную долю в своем уставном капитале, 19 банков являются частными банками или банками с участием иностранного капитала.В конце августа Центральный банк зарегистрировал Anor Bank как первый цифровой банк.

Банки разделены на три группы:

крупные банки с государственной долей;

конкурентоспособные банки;

централизованные банки.

Финансовое посредничество

Способность банков привлекать деньги в банковскую систему и направлять их на финансирование наиболее перспективных проектов определяет активность банков как финансовых посредников.

В 10 крупнейших государственных банках доля депозитов и кредитов от других банков и финансовых организаций в совокупных обязательствах составляет в среднем 58%.

В банках с частным и иностранным капиталом этот показатель достигает 22%. При этом, доля государственных средств в структуре обязательств крупных банков с государственной долей остается высокой. На 1 сентября 2020 года этот показатель составил 19%.

Финансовая доступность

Она показывает, насколько доступны финансовые услуги для малого и среднего бизнеса, а также уровень привлечения «безбанковского» населения в банковский сектор.

Банк «Ипак йўли», «Агробанк» и «Хамкорбанк» имеют самые высокие показатели по этому значению. По состоянию на 1 сентября на каждое отделение каждого филиала банка «Ипак йўли» пришлось в среднем 532 предпринимателей, в Агробанке и Хамкорбанке этот показатель составил 476 и 411 соответственно.

Еще одним критерием оценки финансовой доступности является доля кредитов 10 крупнейших клиентов в общем кредитном портфеле. В «УзКДБ Банке» этот показатель составил 78%, в «Равнакбанке» — 57%, в «Асакабанке» — 48%.

Рейтинг по индексу активности банков

«Капиталбанк» сохранил первое место в общем рейтинге — банк показал высокие результаты по финансовому посредничеству заняв третье место, по финансовой доступности четвертое и доходности пятое.

Высокий индекс финансовой доступности банка, в частности низкая доля кредитов, предоставленных 10 крупнейшим клиентам, и высокое соотношение кредитов частному сектору к общему объему кредитов, ставят банк в этом рейтинге на четвертое место.

«Универсалбанк» занял второе место в общем рейтинге. По финансовому посредничеству банк занял четвертое место, качеству активов первое и доходности шестое. Невысокие результаты банка по достаточности капитала показывают, что особое внимание банку следует уделять показателям достаточности капитала.

Среди банков с государственной долей в общем рейтинге «Ипотека-банк» поднялся на 2 пункта, заняв 15-е место, «Микрокредитбанк» — на 6 пунктов (16-е место) и «Узпромстройбанк» — на 4 пункта (19-е место). В этих банках наблюдались положительные изменения с точки зрения финансового посредничества и доступности.

В то же время по сравнению с показателями мая «Народный банк» упал с 11-го на 13-е место. Это связано с тем, что его показатели по качеству активов и эффективности управления были ниже, чем в среднем по банковской системе.

В частности, доля проблемных кредитов этого банка в общем кредитном портфеле составила 4%, размер прибыли на одного работника — 34,5 млн. сумов (в среднем 64 млн сумов), отношение операционных расходов к доходам 53%.

«Асакабанк» опустился на 4 пункта и занял 17-е место. Это связано с тем, что объем депозитов и кредитов, полученных банком от других банков и финансовых организаций, увеличился на 1,4 трлн сумов, обязательства перед Министерством финансов и Фондом реконструкции и развития Узбекистана — на 788 млрд сумов.

«Агробанк» опустился с 10-й позиции на 18-ю. Эффективность управления и ликвидность этого банка считались ниже, чем в среднем по банковской системе. Обязательства перед другими банками и финансовыми организациями выросли на 839 млрд сумов, а обязательства перед Минфином — на 702 млрд сумов. Эти факторы негативно повлияли на рейтинг по финансовому посредничеству.

«НБУ» опустился на 1 пункт, заняв 20-е место. Объем депозитов и кредитов от других банков и финансовых организаций увеличился на 1,5 трлн сумов, перед Минфином и ФРРУ — увеличились на 122 млрд сумов. Доля депозитов в финансировании кредитного портфеля НБУ остается низкой (11%).

«Қишлок курилиш банк» опустился на 3 позиции до 21-го места. Объем сбережений и срочных вкладов банка увеличился на 200 млрд сумов, а объем депозитов и кредитов от других банков и финансовых организаций увеличился больше, чем срочных депозитов (на 446 млрд сумов). Кроме того, снижение показателей ликвидности и доходности банка привели к небольшому снижениюв общем рейтинге банков.

Общий рейтинг выглядит так:

«Туркистонбанк», Hi-Tech Bank, «Пойтахтбанк», «Узагроэкспортбанк», «Даврбанк», «Савдогарбанк», «Тенгебанк», «Эрон Содерот банк», «Мадад Инвест Банк», TBC Bank не участвовали в рейтинге по финансовой доступности из-за отсутствия соответствующих данных.

Источник:

spot.uz

Похожие новости

23.04.2026

Бизнес — это правильные решения и надёжное партнёрство

23.04.2026

Бизнес-средства не должны просто лежать на счету — они должны работать

16.04.2026

Кредиты для малого и среднего бизнеса до эквивалента $1 000 000 начиная от 17% годовых

«Капиталбанк» сохранил первое место в индексе банков, TBC Bank занял последнее