Концепция развития и осуществления денежно-кредитной политики Центрального банка Республики Узбекистан на среднесрочную перспективу

I. Введение

Начало реализации в 2017 году нового курса реформирования

и развития экономики страны, направленного на экономическую либерализацию и преимущественное использование рыночных механизмов макроэкономического регулирования, предопределило вектор развития банковской системы и приоритеты в сфере денежно-кредитной политики на среднесрочную перспективу.

Одним из ключевых решений в данном направлении стали практические шаги по поэтапной либерализации внутреннего валютного рынка с внедрением рыночных принципов формирования обменного курса национальной валюты.

Принципиально новый режим курсообразования, в свою очередь, создаёт необходимую основу для дальнейшего совершенствования денежно-кредитной политики путём концентрации основного внимания и усилий Центрального банка исключительно на обеспечение стабильности уровня цен на внутреннем рынке.

С другой стороны, успешное завершение процесса валютной либерализации и необратимость данных реформ, во многом, обуславливается эффективностью проводимой денежно-кредитной политики, а также мерами по укреплению финансовой устойчивости коммерческих банков и развития банковской системы республики в целом.

Соответственно, вслед за Указом Президента Республики Узбекистан №УП-5177 «О первоочередных мерах по либерализации валютной политики» было принято Постановление Президента Республики Узбекистан №ПП-3272 «О мерах по дальнейшему совершенствованию денежно-кредитной политики» и одобрен Комплекс мер по дальнейшему совершенствованию денежно-кредитной политики в период на 2017-2021 годы и поэтапному переходу к режиму инфляционного таргетирования.

Следующим важным шагом стало принятие Указа Президента Республики Узбекистан №УП-5296 «О мерах по коренному совершенствованию деятельности Центрального банка Республики Узбекистан» от 9 января 2018 года, в соответствии с которым приоритетной целью деятельности Центрального банка определено обеспечение стабильности уровня цен. Кроме того, данный документ предусматривает укрепление независимости и развитие институциональной базы Центрального банка.

В складывающихся новых макроэкономических реалиях в период трансформации и пересмотра основных подходов к проведению экономической политики решающее значение приобретают правильное восприятие и поддержка со стороны населения качественных преобразований в денежно-кредитной сфере, а также доверие и ожидания бизнес-сообщества.

Концепция развития и осуществления денежно-кредитной политики Центрального банка Республики Узбекистан на среднесрочную перспективу разработана с учетом главенствующей роли коммуникационного канала в формировании общественного мнения и практическом применении режима инфляционного таргетирования.

II. Роль денежно-кредитной политики в обеспечении макроэкономической стабильности и развития

Сохранение устойчивости цен служит залогом макроэкономической и социальной стабильности в стране и обязательным условием продвижения экономических реформ и успеха программ социально-экономического развития республики.

Низкая и стабильная инфляция является важнейшим условием обеспечения сбалансированного роста экономики, повышения конкурентоспособности производства и уровня жизни населения. Поэтому снижение и стабилизация темпов роста цен должны стать одним из важных приоритетов государственной экономической политики.

При этом стабильно низкий уровень инфляции стимулирует экономическое развитие посредством создания необходимых условий для трансформации сбережений населения и юридических лиц в долгосрочные инвестиции, а также обеспечения наиболее эффективного распределения имеющихся экономических ресурсов вследствие нивелирования влияния ценовых искажений на рынке.

Изучение опыта ведущих центральных банков развитых и развивающихся стран, а также результаты исследований международных финансовых институтов указывают на безусловный приоритет цели по обеспечению стабильности цен на внутреннем рынке при проведении денежно-кредитной политики.

Вместе с тем, последовательность, сроки и методы проведения денежно-кредитной политики могут отличаться по странам в силу отличительных свойств и структуры экономики.

Согласно действующему закону «О Центральном банке Республики Узбекистан» основной целью Центрального банка является обеспечение стабильности национальной валюты. При этом, понятие «стабильность национальной валюты» может быть интерпретирована как стабильность обменного курса национальной валюты по отношению к иностранным валютам, так и стабильность её внутренней покупательской способности.

В условиях свободного формирования обменного курса, изменение которого подвержено как внутренним, так и внешним факторам, стабильность национальной валюты обеспечивается посредством поддержания её внутренней покупательской способности.

При этом роль свободного плавающего обменного курса заключается в выполнении им функции внутреннего стабилизатора экономики. Другими словами, в условиях наступления внешних шоков или трудностей, связанных с платежным балансом, адекватное изменение обменного курса будет стимулировать экспортеров и производителей импортозамещающей продукции.

В то же время, в целях четкого определения и недопущения двусмысленной интерпретации приоритетной цели Центрального банка при разработке и реализации денежно-кредитной политики предусматривается внесение соответствующих изменений в действующее законодательство.

Важно отметить, что ценовая стабильность не подразумевает нулевую или негативную инфляцию. Под ценовой стабильностью понимается небольшой рост потребительских цен, а не их неизменность. На первый взгляд постоянная неизменность цен может показаться наилучшим условием, однако, низкий и положительно стабильный уровень инфляции является более благоприятным условием для эффективного функционирования экономики.

III. Методы и механизмы осуществления денежно-кредитной политики (важность перехода к инфляционному таргетированию)

Достижение цели по обеспечению стабильности уровня цен на внутреннем рынке требует наличия четкой стратегии и подробного плана реализации мер денежно-кредитной политики, а также набора эффективных инструментов и действенных механизмов их применения для достижения поставленных целевых параметров.

Международная практика применения режимов денежно-кредитной политики

Наиболее распространенными методами денежно-кредитной политики, применявшимися большинством центральных банков развитых и развивающихся стран мира, являются инфляционное таргетирование, монетарное таргетирование, таргетирование валютного курса, режим без номинального якоря и др.

Хотя конечной целью является достижение целевого уровня или диапазона инфляции, данные методы различаются, в основном,

в зависимости от использования оперативных и промежуточных целей.

Монетарное таргетирование

Данный метод осуществления денежно-кредитной политики подразумевает достижение стабильности цен посредством контролирования изменения денежных агрегатов, объемов резервных денег и денежной массы.

Успешная реализация этой стратегии обусловливается наличием устойчивой взаимосвязи между инфляцией и денежными агрегатами. При этом, цели по инфляции достигаются посредством поддержания объемов денежных агрегатов на соответствующем целевом уровне.

Монетарное таргетирование активно применялось в 1970-е

и 1980-е годы в США, Канаде, Соединенном Королевстве, Германии, Швейцарии и других развитых странах.

Тем не менее, эффективное применение данного метода начало постепенно усложняться в связи с нестабильностью спроса на деньги на фоне развития финансовых рынков и появления новых инструментов. В результате, центральные банки не могли адекватно реагировать на изменение денежной массы при обеспечении целевых параметров инфляции.

Принимая во внимание снижение устойчивой взаимосвязи между показателями денежных агрегатов и уровнем инфляции, многие страны постепенно отказались от практики таргетирования денежных агрегатов и начали внедрять режим инфляционного таргетирования.

Режим монетарного таргетирования нашел своё широкое применение как эффективная стратегия в странах с переходной экономикой, которые неизбежно сталкивались с резкими колебаниями в спросе и предложении денег. В данных странах поддержание определенного порога инфляции обуславливалось целями по поддержке экономического роста.

Начиная с 1994 года , денежно-кредитная политика Узбекистана была также нацелена на обеспечение стабильности национальной валюты посредством сдерживания чрезмерного роста денежной массы. При этом изменение резервных денег и денежной массы использовались соответственно в качестве операционной и промежуточной цели.

Хотя данный режим формально классифицировался как монетарное таргетирование, некоторые международные финансовые институты и эксперты относили его к смешанному типу ввиду того, что на практике регулировался обменный курс национальной валюты путем её привязки к доллару США с постепенной девальвацией.

Данная политика обменного курса, которая одновременно преследовала две несовместимые задачи, показала свою несостоятельность в условиях наступления внешних шоков. С одной стороны, ставилась задача по увеличению золотовалютных резервов страны, а с другой - поддержанию уровня обменного курса сума на определенном уровне, не отражавшего реальную ситуацию с изменением состояния платежного баланса и внешнеэкономических условий.

Это, в свою очередь, привело к возникновению проблем в функционировании внутреннего валютного рынка, что также препятствовало проведению эффективной денежно-кредитной политики. Кроме того, пассивный режим использования денежно-кредитных инструментов также препятствовал эффективному применению монетарного таргетирования.

Пофакторный анализ изменения денежной массы показывает, что её рост в разные периоды происходил под преобладающим воздействием увеличения золотовалютных резервов республики или вследствие расширения объемов кредитования экономики.

Сбалансированное исполнение государственного бюджета и постепенное накопление средств на счетах правительства, а также аккумулирование средств на счетах Фонда реконструкции и развития Республики Узбекистан в Центральном банке де-факто являлись основным рычагом сдерживания роста денежной массы.

В то же время, с учетом того, что основными источниками кредитования экономики были централизованные фонды, в том числе ФРРУ, данные кредиты не оказывали прямого влияния на рост денежной массы и уровень инфляции, так как использовались для импорта технологий и сырья.

В целом, сложившаяся динамика и взаимосвязь между вышеуказанными факторами позволили сдержать быстрый рост денежной массы.

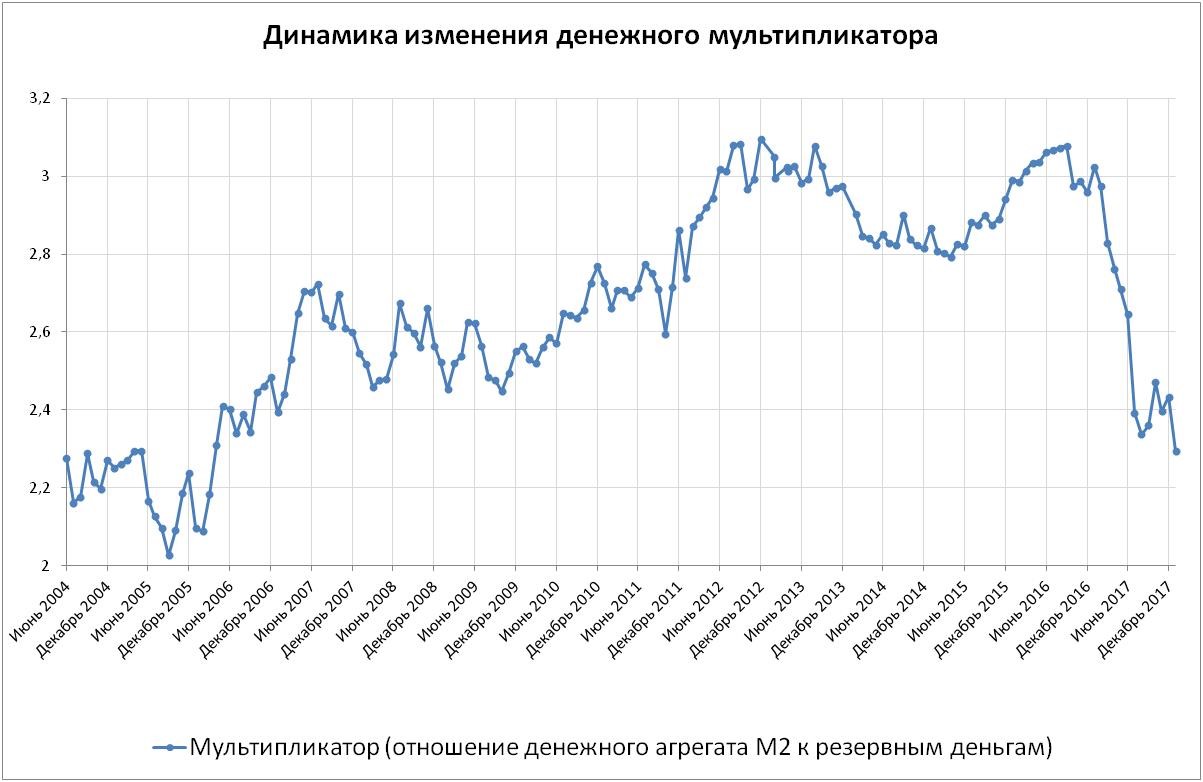

Рисунок 1

Тем не менее, согласно проведенному нами анализу между уровнем инфляции, дефлятором ВВП и изменением денежной массы не обнаружена четкая и устойчива взаимосвязь.

Более того, изменение показателя скорости обращения денег и денежного мультипликатора также свидетельствует об изменчивой динамике данных показателей, что может привести к искажению при разработке целевых показателей денежных агрегатов.

Рисунок 2

Следовательно, умеренный рост денежной массы по отношению к росту номинального ВВП, в целом, мог создать определенные условия для предотвращения существенного влияния на уровень инфляции.

Однако отсутствие четкой корреляции между этими показателями не позволяет рассчитать конкретный целевой уровень резервных денег и денежной массы.

Рисунок 3

Другим важным аспектом является способность центрального банка эффективно управлять денежными агрегатами. Как правило, центральные банки успешно управляют денежной базой, но затрудняются с управлением широкой денежной массы.

Данный процесс особенно усложняется в странах

с высокой степенью долларизации и развивающимися финансовыми рынками, которые могут быть сильно подвержены изменениям спроса на кредиты и депозиты.

Структура широких денег и высокая степень долларизации снижают предсказуемость спроса на деньги вследствие его подверженности резким колебаниям. В данной ситуации спрос на деньги находится в слабой связи с процентными ставками, что затрудняет задачу центрального банка по поддержанию целевого уровня денежной массы.

На фоне этих проблем частые отклонения от промежуточной цели по широкой денежной массе подрывает доверие к денежно-кредитной политике центрального банка.

Таргетирование валютного курса

Режим валютного курса предусматривает привязку обменного курса национальной валюты к валюте развитых стран, как правило,

с низким и стабильным уровнем инфляции.

Другими видами таргетирования валютного курса являются установление горизонтального или наклонного коридора, в пределах которого обменный курс национальной валюты может колебаться, а также таргетирование реального обменного курса по отношению к корзине валют стран – основных торговых партнеров.

Таргетирование валютного курса активно применяется в тех странах, где экономика в большей степени зависит от экспорта, в том числе сырьевых товаров, а также в странах, где в структуре потребительской корзины преобладают импортные товары или же продукция с импортной составляющей.

Данный режим обеспечивает быстрое и эффективное снижение инфляции, особенно, в периоды кризисов. При этом, денежно-кредитная политика направлена только на поддержание целевого уровня обменного курса, т.е. в случае обесценения/повышения курса национальной валюты денежно-кредитная политика соответственно ужесточается или смягчается.

В силу своей простоты и ясности режим таргетирования валютного курса легко понимается населением, субъектами хозяйствования и другими участниками рынка.

Преимуществом данного режима является его действенность при отсутствии эффективно функционирующих финансовых институтов, так как обменный курс регулируется при помощи валютных интервенций и соответствующей корректировки мер денежно-кредитной политики.

Вместе с тем, при таргетировании валютного курса проведение денежно-кредитной политики сильно ограничивается в условиях высокой мобильности капитала, что может существенно осложнить задачу центрального банка в случае возникновения экономических шоков.

Применение режима таргетирования валютного курса также обуславливается следующими предпосылками и условиями:

- способность центральных банков поддерживать целевой уровень обменного курса зависит от объема золотовалютных резервов. В случае недостаточных объемов резервов неизбежно возникает выбор между девальвацией обменного курса с соответствующим ростом дальнейших девальвационных и инфляционных ожиданий, в том числе вследствие удорожания импорта, и установлением административных ограничений на внутреннем валютном рынке, что может спровоцировать расширение теневого валютного рынка и множественности обменных курсов;

- в случае применения подхода планомерной девальвации обменного курса национальной валюты увеличиваются риски инерционной инфляции, поддерживаемой девальвационными и инфляционными ожиданиями;

- в условиях фиксирования номинального обменного курса национальной валюты укрепление реального курса приводит

к ухудшению сальдо платежного баланса и кумулятивному накоплению девальвационного риска;

- при возникновении повышенного давления на рост цен и обменный курс подрывается доверие к способности центрального банка обеспечить финансовую стабильность. В данной ситуации стабилизация достигается посредством чрезмерного повышения процентных ставок, что негативно скажется на развитии реального сектора экономики и т.д.

Опыт зарубежных стран, в том числе стран СНГ, показывает, что таргетирование обменного курса может иметь ряд негативных последствий, таких как существенное снижение объемов золотовалютных резервов, торможение развития экспортного сектора экономики ввиду снижения конкурентоспособности отечественных производителей из-за искусственного поддержания нерыночного уровня обменного курса, повышенная зависимость экономики от внешних факторов и др.

Режим без номинального якоря

Режим денежно-кредитной политики без номинального якоря предполагает отказ со стороны центральных банков от принятия любых обязательств по достижению целевых значений номинальных показателей. При этом, провозглашаются долгосрочные цели (стабильный рост экономики, высокая занятость, низкая инфляция) с промежуточными ориентирами, которые официально не публикуются.

Как правило, при реализации денежно-кредитной политики центральные банки используют количественный целевой ориентир, который служит номинальным якорем для достижения желаемого уровня инфляции, уровня занятости или других макроэкономических показателей.

Данный режим наиболее предпочтителен в странах с низким уровнем инфляции, где в силу её инерционности наблюдается существенный временной лаг между мерами денежно-кредитной политики и достижением её результатов.

Инфляционное таргетирование

Инфляционное таргетирование представляет собой режим денежно-кредитной политики, при котором центральный банк объявляет среднесрочную цель по уровню инфляции и сосредоточивает все свои усилия на приведении текущей инфляции к её целевому показателю посредством применения денежно-кредитных инструментов.

Данный метод осуществления денежно-кредитной политики

нашел широкое применение, как в развитых, так и в развивающихся странах. Инфляционное таргетирование также считается эффективным инструментом снижения волатильности и инерционности инфляции, что, в свою очередь, создает дополнительные условия для устойчивого и сбалансированного роста экономики в среднесрочной перспективе.

Впервые инфляционное таргетирование было внедрено в практику

в 1989 году в Новой Зеландии. На сегодняшний день более 30 стран мира, включая Австралию, Аргентину, Бразилию, Великобританию, Грузию, Израиль, Индию, Канаду, Польшу, Турцию, Швецию, Японию, Чехию и др., активно применяют данный режим при проведении денежно-кредитной политики.

Среди стран СНГ Армения и Россия перешли на режим инфляционного таргетирования. Центральные банки Беларуси и Казахстана заявили о своих намерениях и программах перехода к инфляционному таргетированию в среднесрочной перспективе.

Выбор в пользу инфляционного таргетирования, как правило, обусловлен его преимуществами наряду с вышеупомянутыми проблемами при использовании таргетирования валютного курса или денежных агрегатов.

В частности, четкая идентификация целей и приоритетов денежно-кредитной политики, а также ответственности центрального банка за достижение целевых показателей инфляции способствует формированию благоприятных экономических ожиданий в обществе.

Вместе с тем, данный режим предполагает большую свободу действий для центрального банка в достижении целевых показателей по инфляции. При этом, центральный банк может сосредоточиться на внутренних проблемах экономики, так как таргетирование инфляции позволяет более гибко реагировать на изменение макроэкономической ситуации.

Принимая во внимание, что режим инфляционного таргетирования позволяет повысить прозрачность деятельности центрального банка для общественности, то практическое применение данного подхода денежно-кредитной политики ведет к снижению инфляционных ожиданий в обществе и повышает его доверие к центральному банку.

Тем не менее, переход и эффективное функционирование режима инфляционного таргетирования требует наличия в стране комплекса базовых организационно-правовых и макроэкономических условий.

В частности, обеспечение низкого и стабильного уровня инфляции должно быть не только формальным, но и фактическим наивысшим приоритетом центрального банка при проведении денежно-кредитной политики.

В свою очередь, центральный банк принимает обязательства по достижению главного целевого показателя по инфляции на основании прогноза изменения динамики цен, который, в данном случае, служит промежуточным целевым ориентиром. При этом отсутствуют официально принимаемые целевые уровни по другим макроэкономическим показателям (обменный курс, денежная масса, экономический рост и др.).

Следовательно, центральный банк должен иметь надежную прогнозно-аналитическую базу для определения складывающегося уровня инфляции и прогнозирования ожидаемой динамики цен. При этом, качество анализа, во многом, обуславливается наличием достоверных и детальных статистических данных, отражающих реальную динамику цен на внутреннем рынке.

Повышение действенности режима инфляционного таргетирования обуславливается независимостью центрального банка в установлении количественных целей по инфляции и выборе инструментов денежно-кредитной политики.

Соответственно, важной предпосылкой является отсутствие фискального доминирования, то есть, отказ от подчинения денежно-кредитной политики приоритетам в бюджетно-налоговой сфере.

В режиме инфляционного таргетирования главенствующая роль в снижении и достижении целевых показателей по инфляции играют инфляционные ожидания населения и бизнес-сообщества, что обуславливает необходимость завоевания доверия со стороны общества к проводимой политике.

Данная задача достигается посредством укрепления коммуникационного канала и повышения прозрачности действий центрального банка. В частности, центральный банк на регулярной основе публикует статистические данные и детально информирует общество и участников реального сектора экономики о принимаемых мерах по достижению целевых показателей.

Принимая во внимание, что при инфляционном таргетировании основным инструментом денежно-кредитной политики является процентная ставка центрального банка (ставка рефинансирования, ключевая ставка, базовая ставка и др.), обязательным условием функционирования данного режима является наличие хорошо функционирующих финансовых институтов и рынков.

В данном случае, центральный банк оказывает влияние на уровень и динамику процентных ставок денежного рынка через операции банка по предоставлению или абсорбированию ликвидности.

При этом, существенное значение приобретает наличие целевого интервала колебаний инфляции, пределы которого устанавливаются центральным банком. Центральный банк концентрирует все усилия для сохранения целевых показателей в рамках установленных пределов.

В случае несоблюдения данных параметров, центральный банк должен представить разъяснения причин отклонения и четко сформулировать свою позицию с подробным планом дальнейших действий.

Вместе с тем, изучение опыта применения режима инфляционного таргетирования в зарубежных странах свидетельствует о наличии ряда потенциальных проблем, связанных с практическим применением данного режима.

В частности, во многих развивающихся странах, в том числе в странах СНГ, основные факторы инфляции имеют немонетарный характер и не подконтрольны центральному банку, что серьезно ограничивает эффективность использования инструментов денежно-кредитной политики.

Другой важный аспект применения инфляционного таргетирования связан с выбором репрезентативного индекса цен в качестве целевого параметра.

В некоторых странах вместо индекса потребительских цен (ИПЦ) используются индексы, «очищенные» от влияния факторов, связанных с колебаниями мировых цен, административным регулированием, сезонностью и пр. В результате, применение скорректированного показателя повышает риски его расхождения с официальным ИПЦ или дефлятором ВВП.

Практическое применение режима инфляционного таргетирования в разных странах отличаются друг от друга, но, в целом, достигнутые результаты свидетельствуют об эффективности данного подхода денежно-кредитной политики как в промышленно развитых странах, так и в странах с переходной экономикой.

Помимо всего прочего, внедрение режима инфляционного таргетирования обуславливает совершенствование экономической политики в более широком смысле.

Например, в странах Латинской Америки реализация инфляционного таргетирования сопровождалась совершенствованием бюджетно-налоговой политики.

Также в странах, применяющих инфляционное таргетирование, наблюдается повышение качества макроэкономических данных, наращивание технических возможностей, а также прогнозно-аналитического потенциала центрального банка.

Принимая во внимание, что действенность инфляционного таргетирования в значительной степени зависит от эффективности процентного канала денежно-кредитной политики, в данных странах особое внимание уделяется мерам укрепления и развития финансового сектора и пр.

IV. Перспективы внедрения инфляционного таргетирования в Узбекистане

В связи с коренным пересмотром подходов к обеспечению устойчивого экономического развития и методов проведения макроэкономической политики в пользу рыночных инструментов обеспечение стабильности уровня цен на внутреннем рынке определено в качестве приоритетной цели денежно-кредитной политики.

В данном контексте снижение темпов инфляции и поддержание её на низком уровне рассматривается как базовое условие обеспечения макроэкономической стабильности и устойчивого экономического роста в среднесрочной перспективе.

Либерализация внутреннего валютного рынка создаёт необходимые предпосылки для постепенной переориентации принципов и методов осуществления денежно-кредитной политики на инфляционное таргетирование как наиболее эффективный и перспективный метод обеспечения ценовой стабильности в Узбекистане в средне- и долгосрочной перспективе.

Выбор режима инфляционного таргетирования в условиях Узбекистана объясняется рядом предпосылок. Во-первых, на сегодняшний день инфляционное таргетирование зарекомендовало себя как наиболее действенный режим денежно-кредитной политики, который наилучшим образом соответствует поставленным целям по эффективному обеспечению ценовой стабильности в среднесрочной перспективе.

Во-вторых, опыт применения альтернативных режимов валютного или монетарного таргетирования свидетельствует об их несоответствии современным требованиям и реалиям Узбекистана.

К примеру, при режиме таргетирования обменного курса необходимость постоянного поддержания его на целевом уровне резко повышает риски истощения международных резервов и возникновения валютных кризисов.

Также таргетирование обменного курса ограничивает возможность автоматического сглаживания внешних шоков с помощью корректировки обменного курса.

Кроме того, ссужается возможность проведения независимой денежно-кредитной политики на основе внутренних приоритетов, так как при этом режиме усилия центрального банка направлены только на поддержание обменного курса.

С другой стороны, в условиях либерализации и структурных изменений в экономике, а также наличия теневой экономики могут наблюдаться резкие изменения в денежных агрегатах, что существенно осложняет установление и достижение целевых показателей при монетарном таргетировании.

Более того, снижение устойчивой связи между денежными агрегатами и уровнем инфляции делает применение монетарного таргетирования бесперспективным.

Предпринятые шаги по либерализации валютной политики, а также четкое определение приоритетов по обеспечению ценовой стабильности создают базовые предпосылки для перехода на инфляционное таргетирование.

Как показывает международный опыт, переход на режим инфляционного таргетирования требует наличия определенных макроэкономических условий и реализации комплекса мер, направленных на:

- повышение эффективности передаточного, т.е. трансмиссионного механизма денежно-кредитной политики;

- дальнейшую либерализацию и совершенствование деятельности валютного рынка;

- совершенствование имеющихся и внедрение современных рыночных инструментов денежно-кредитной политики;

- развитие и повышение прозрачности деятельности межбанковского денежного рынка;

- укрепление потенциала в области проведения анализа и составления макроэкономических прогнозов;

- повышение прозрачности и предсказуемости проводимой денежно-кредитной политики в целях информирования широкой общественности

о применяемых инструментах и конечных целях проводимой политики;

- совершенствование коммуникационной политики;

- развитие институциональной базы Центрального банка;

- развитие финансовых рынков, в том числе рынка государственных ценных бумаг;

- эффективную координацию макроэкономической политики;

- успешную реализацию структурных реформ во всех отраслях экономики.

В целом, переход на инфляционное таргетирование требует кардинального пересмотра и совершенствования всех основных аспектов денежно-кредитной сферы. Следовательно, поэтапная реализация мер, предусмотренных в данной Концепции, будет способствовать выполнению стратегической задачи по повышению эффективности денежно-кредитной политики на основе рыночных механизмов и инструментов.

Данная Концепция развития и осуществления денежно-кредитной политики сопровождается «дорожной картой», охватывающей меры на период 2018-2021 годы.

При разработке данной дорожной карты особое внимание уделено реализации последовательных мер по созданию необходимых условий для эффективного внедрения принципов и механизмов инфляционного таргетирования в среднесрочной перспективе.

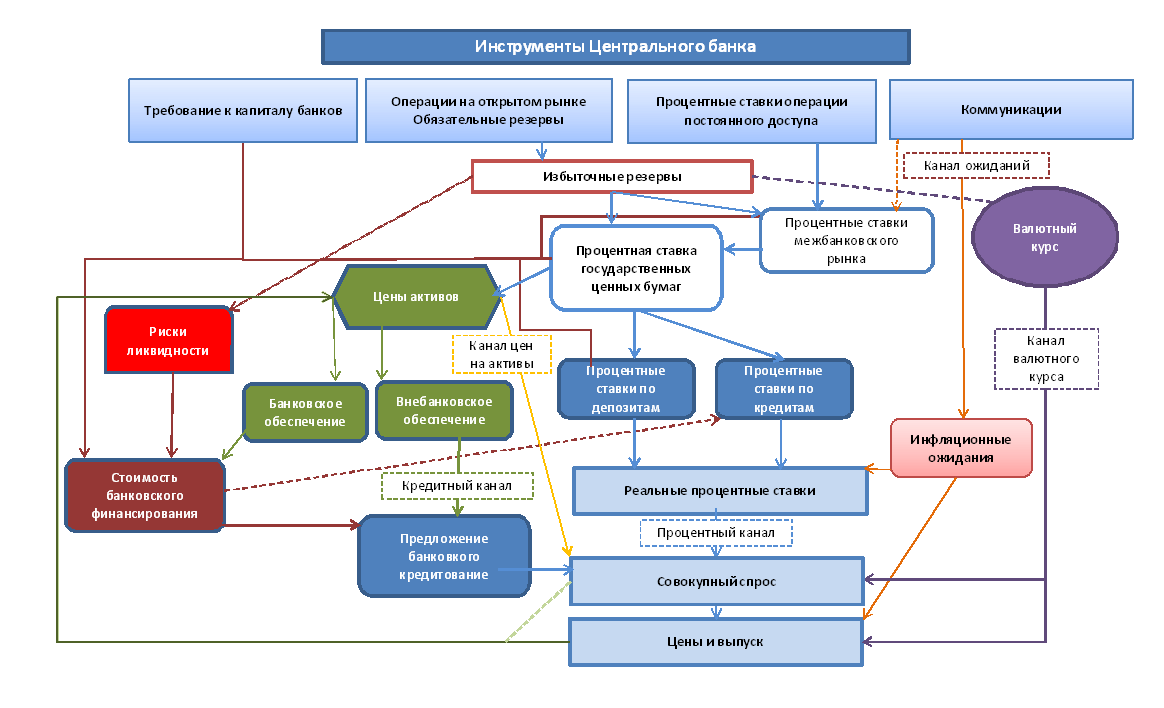

Трансмиссионный механизм денежно-кредитной политики

Наличие действенного механизма передачи мер денежно-кредитной политики на совокупный спрос и, в конечном итоге, на уровень инфляции в экономике имеет решающее значение в обеспечении ценовой стабильности.

В режиме инфляционного таргетирования центральный банк устанавливает или изменяет процентную ставку, исходя из установленной цели по инфляции. В случае усиления инфляционных рисков в экономике, центральный банк традиционно ужесточает денежно-кредитные условия посредством повышения процентной ставки.

При этом сроки и степень воздействия данной меры на реальный сектор экономики, во многом, определяется эффективностью трансмиссионного механизма денежно-кредитной политики.

Трансмиссионный механизм денежно-кредитной политики означает процесс передачи влияния изменений процентной ставки (инструментов) центрального банка на экономическую активность в экономике и, в конечном счете, на инфляцию.

Рисунок 42

Передача (трансмиссия) влияния денежно-кредитной политики происходит через отдельные трансмиссионные каналы. В качестве основных каналов передачи можно выделить следующие:

- процентный канал;

- кредитный канал;

- канал валютного курса;

- канал инфляционных ожиданий;

- канал цен на активы.

Процентный канал является традиционным каналом передачи воздействия мер денежно-кредитной политики на экономику. Изменение процентной ставки центрального банка влияет на уровень процентных ставок в экономике в целом, что приводит к соответствующим изменениям в инвестициях/сбережениях и, следовательно, в совокупном спросе. Изменение в объеме спроса, в свою очередь, влияет на инфляцию.

Изучение воздействия ставки рефинансирования Центрального банка Республики Узбекистан на процентные ставки в экономике свидетельствует о наличии, в целом, устойчивой взаимосвязи с определенным временным лагом.

В то же время, ограниченное воздействие процентного канала трансмиссионного механизма в условиях Узбекистана объясняется недостаточной развитостью и непрозрачностью межбанковского денежного рынка.

В частности, слабая активность банков и небольшие объемы операций, осуществляемые на межбанковском денежном рынке, снижают эффективность процентного канала.

Следовательно, несмотря на активизацию операций Центрального банка по предоставлению краткосрочной ликвидности во второй половине 2017 года, отсутствие единого рынка межбанковских операций, а также ограниченность инструментов денежно-кредитной политики уменьшают действенность прилагаемых усилий и мер со стороны Центрального банка.

С учетом сложившейся ситуации, а также в целях укрепления процентного канала трансмиссионного механизма денежно-кредитной политики в первом квартале 2018 года предусмотрена реализация необходимых мер по запуску единой электронной платформы межбанковского рынка предоставления и привлечения краткосрочных денежных ресурсов для повышения эффективности регулирования и оказания своевременного воздействия на состояние денежного рынка.

Наряду с этим, при необходимости Центральный банк будет проводить активные операции по привлечению избыточной ликвидности из банковской системы, что будет способствовать укреплению процентного канала.

Необходимо также отметить, что в 2019 году предусмотрено введение ключевой ставки и процентного коридора в качестве основного индикатора денежно-кредитной политики Центрального банка в целях оптимизации процентных инструментов и обеспечения эффективности функционирования трансмиссионного механизма денежно-кредитной политики.

Одним из факторов формирования процентного коридора по основным операциям Центрального банка будет расширение набора применяемых денежно-кредитных инструментов по предоставлению и абсорбированию ликвидности.

Реализация данных мер на фоне продолжения процесса экономической либерализации и преобладающего влияния рыночных механизмов вкупе

с активными усилиями Центрального банка призваны существенно укрепить процентный канал трансмиссионного механизма денежно-кредитной политики.

Кредитный канал является одним из основных каналов передачи денежно-кредитной политики, посредством которого процентные ставки оказывают влияние на процессы в реальном секторе экономики. Эффективность данного канала, во многом, обусловлена чувствительностью спроса и предложения кредитных ресурсов на повышение или снижение процентной ставки Центрального банка.

На сегодняшний день на кредитный канал приходится существенная доля роста денежной массы в экономике. Следовательно, кредитный канал оказывает значимое влияние на уровень цен на внутреннем рынке.

Например, заметная активизация кредитования реального сектора экономики в первой половине 2017 года со стороны коммерческих банков привела к ускорению темпов роста денежной массы и повышению инфляционного давления в экономике.

В целях стабилизации темпов роста объемов кредитования экономики во второй половине 2017 года Центральный банк ужесточил денежно-кредитные условия посредством повышения ставки рефинансирования

до 14%, что привело к соответствующему росту процентных ставок на кредитные ресурсы.

Вместе с тем, существенная доля депозитов и кредитов в иностранной валюте в общем объеме, а также наличие теневой экономики существенно снижают эффективность денежно-кредитной политики, основанной на воздействии на объемы кредитования в экономике.

Снижению эффективности кредитного канала трансмиссионного механизма также способствует механизмы предоставления кредитных ресурсов на нерыночных условиях, в том числе, льготное и целевое кредитование в рамках государственных программ социально-экономического развития.

В сложившихся условиях Центральный банк намерен проводить активную политику повышения привлекательности депозитов и кредитов в национальной валюте посредством соответствующей калибровки инструментов денежно-кредитной политики и пруденциальных требований к коммерческим банкам.

При оценке складывающейся ситуации и проведении процентной политики Центрального банка будут учитываться особенности формирования источников финансирования кредитных ресурсов, а также усилены меры по нивелированию воздействия нерыночных механизмов кредитования.

Канал валютного курса. Передача влияния через этот канал происходит, когда изменение условий денежно-кредитной политики

(в сторону ужесточения или смягчения) приводит к изменению обменного курса, влияя на относительный спрос на отечественные и зарубежные товары и услуги.

С другой стороны, изменение процентной ставки Центрального банка может оказать воздействие на уровень обменного курса за счет изменения уровня доходности финансовых активов в национальной валюте.

Вместе с тем, в условиях продолжающего процесса либерализации внутреннего валютного рынка в Узбекистане канал валютного регулирования также переплетается с каналом инфляционных ожиданий, когда девальвация обменного курса национальной валюты усиливает инфляционные ожидания населения.

При этом, принимая во внимание, что переход на режим инфляционного ожидания требует наличия плавающего обменного курса, свободно формирующегося в рыночных условиях, актуальной задачей в среднесрочной перспективе является постепенное ослабление с последующим нивелированием взаимосвязи между каналами валютного курса и инфляционных ожидания населения. (Подробно рассмотрено в части, посвященной валютной политике).

Канал инфляционных ожиданий является одним из ключевых факторов, учитываемых при осуществлении денежно-кредитной политики в режиме инфляционного таргетирования.

Канал инфляционных ожиданий основывается на том, что при принятии своих решений участники экономических процессов не только учитывают реальные рыночные условия, но и их вероятное будущее изменение. К примеру, инфляционные ожидания важны для предпринимателей и организаций при установлении цен и оценки динамики заработной платы в будущем.

Однако, специфическая сторона данного канала исходит из ценообразования на рынке фирм. В частности, фирмы, ожидающие инфляцию в будущем, повышают цены немедленно, что приводит к соответствующему повышению инфляции в настоящее время.

Следует отметить, что ожидания играют определенную роль во всех представленных четырех каналах. Так, динамика процентных ставок на денежном рынке в определенной степени зависит от ожиданий относительно будущей ставки.

Относительно высокий уровень инфляционных ожиданий по сравнению с целевыми показателями центрального банка указывает на наличие пессимистических ожиданий со стороны общественности касательно его способности удержать инфляцию под контролем. Такая ситуация может привести к необходимости резко повысить процентную ставку.

В условиях Узбекистана, когда происходся структурные преобразования и экономическая либерализация, инфляционные ожидания возрастают, могут приобрести инерционный характер и сохраняться определенное время в будущем.

Переход к режиму инфляционного таргетирования требует укрепления доверия и формирования инфляционных ожиданий, основанных на политике Центрального банка в будущем.

В целях оценки и мониторинга ожиданий населения и хозяйствующих субъектов касательно будущей динамики уровня цен, а также глубокого изучения факторов и особенностей формирования данных ожиданий Центральным банком, начиная с 2018 года, внедрена практика проведения наблюдений и опросов касательно динамики потребительских цен и инфляционных ожиданий.

Центральным банком будет уделяться повышенное внимание выявлению, изучению и анализу процесса формирования инфляционных ожиданий, а также совершенствованию базы моделирования.

Канал цен на активы оказывает воздействие на уровень инфляции в силу влияния условий денежно-кредитной политики на цены активов. В частности, при эффективном функционировании данного канала снижение процентного вознаграждения по государственным долговым обязательствам вследствие смягчения денежно-кредитных условий приводит

к перенаправлению финансовых ресурсов на более привлекательные альтернативные активы. В результате, наблюдается повышение стоимости альтернативных активов и, соответственно, уровня цен.

Следует отметить, что основным фактором, определяющим действенность этого канала, является развитость и эффективное функционирование рынка государственных облигаций, капитала и недвижимости.

При этом, характер, скорость и интенсивность передачи изменений

в денежно-кредитной политике центрального банка (т.е. краткосрочные процентные ставки, резервные деньги) на другие сектора определяют эффективность денежно-кредитной политики и её инструментов.

В целом, работа трансмиссионных каналов зависит от ряда факторов, таких как конкурентная среда в банковско-финансовом секторе, доступ к альтернативным источникам финансирования, глубина и эффективность финансовых рынков, качество и охват услуг финансового посредничества, режим обменного курса и мобильность капитала, наличие хеджированных или безрисковых финансовых инструментов для инвестирования и др.

Меры по дальнейшей либерализации внутреннего валютного рынка и совершенствованию курсовой политики

Переход на инфляционное таргетирование требует наличия плавающего обменного курса, свободно формирующегося в рыночных условиях.

При этом, важным условием является четкое определение валютной политики и стратегии интервенций Центрального банка, а также их прозрачное исполнение и ясное понимание со стороны участников валютного рынка.

В связи с этим, приоритетной задачей Центрального банка в этом направлении остается продолжение реализации мер по либерализации деятельности внутреннего валютного рынка с созданием максимально рыночных условий для формирования обменного курса национальной валюты.

Для выполнения данной задачи Центральный банк Узбекистана намерен последовательно сократить вмешательство в процессы курсообразования, совершенствовать стратегию валютных интервенций в соответствии с принципами свободного плавающего валютного курса и подготовить субъекты экономики и участников валютного рынка к работе в новых условиях.

В среднесрочной перспективе интервенции Центрального банка будут носить нейтральный характер с целью не оказывать существенное влияние на процесс рыночного формирования тренда валютного курса.

Согласно международной практике, режим свободного плавающего валютного курса подразумевает минимальное участие центрального банка на валютном рынке. Центральный банк может осуществлять валютные интервенции в отдельных редких случаях при наступлении краткосрочных шоков и колебаний с целью сглаживания или предотвращения резких скачков обменного курса.

Однако, исходя из сложившейся в Узбекистане практики, регулярное участие Центрального банка на валютном рынке неизбежно, так как Центральный банк является прямым покупателем монетарного золота и других драгоценных металлов у местных производителей.

Покупка драгоценных металлов приводит к прямому вливанию денежных средств в национальной валюте в экономику, что, при прочих равных условиях, повышает инфляционные риски в экономике, а валютные активы от продажи драгоценных металлов не поступают на внутренний валютный рынок.

Для нивелирования негативного воздействия прямой покупки драгоценных металлов со стороны Центрального банка и обеспечения сбалансированных условий, Центральный банк будет осуществлять регулярные продажи иностранной валюты на валютном рынке в соответствующих объемах.

В международной практике полноценное и эффективное выполнение Центральным банком посреднической функции в форме покупки драгоценных металлов у производителей и продажи полученной валютной выручки от реализации металлов на внешних рынках, на внутреннем валютном рынке не рассматривается в качестве прямой интервенции.

Таким образом, посреднический характер регулярных продаж Центральным банком иностранной валюты, а также активное участие регулятора на валютном рынке не преследует цели управления обменным курсом и не является интервенцией в классическом понимании.

Вместе с тем, необходимо учитывать, что на сегодняшний день инфляционные ожидания населения, во многом связаны с динамикой рыночного обменного курса. Исходя из этого, в краткосрочной перспективе обеспечение стабильности обменного курса национальной валюты является одной из важных задач денежно-кредитной политики.

При этом, обеспечение устойчивости валютного курса будет достигаться постепенным переносом акцента с прямых интервенций центрального банка на:

- расширение самодостаточности валютного рынка в целях достижения равновесия и сбалансированности спроса и предложения иностранной валюты посредством поэтапного увеличения амплитуды краткосрочных колебаний обменного курса;

- воздействие на спрос на иностранную валюту путем поддержания соответствующих объемов ликвидности в банковской системе, в том числе путем укрепления и гибкого использования преимущественно процентных инструментов денежно-кредитной политики и др.

Для достижения данной цели, Центральный банк будет придерживаться принципа «нейтральности международных валютных резервов», суть которого заключается в стерилизации сумовой ликвидности, поступающей в банковскую систему вследствие операций по покупке драгоценных металлов у производителей.

Наряду с этим, принимая во внимание, что поддержание обменного курса национальной валюты на стабильном уровне затруднено наличием повышенного инфляционного давления в экономике, обеспечение устойчивости обменного курса в будущем напрямую зависит от снижения уровня инфляции.

Для обеспечения равновесного уровня реального обменного курса динамика обменного курса должна отражать изменения уровня цен на внутреннем рынке и в странах - основных торговых партнерах.

В этих целях, ввиду ограниченности глубины валютного рынка на начальных этапах в политике интервенции Центрального банка особое внимание будет уделяться сглаживанию резких колебаний обменного курса, которые возникают вследствие краткосрочного несоответствия между спросом и предложением иностранной валюты, а не в силу фундаментальных факторов.

Развитие внутреннего валютного рынка будет достигаться путем последовательной либерализации валютного регулирования и формирования валютного курса, в том числе посредством поэтапного увеличения амплитуды колебаний обменного курса. Это позволит расширить глубину и самодостаточность валютной биржи и укрепить рыночные механизмы достижения равновесия спроса и предложения иностранной валюты.

Внедрение и гибкое использование таких инструментов, как валютные свопы, валютные опционы, фьючерсы и другие создадут дополнительные возможности для развития валютного рынка и обеспечения стабильности обменного курса.

Развитие имеющихся и внедрение современных рыночных инструментов денежно-кредитной политики

Проведение эффективной денежно-кредитной политики в свете подготовки к переходу на режим инфляционного таргетирования требует выявления и нейтрализации основных факторов, ограничивающих воздействие инструментов денежно-кредитной политики.

Достижение цели по обеспечению ценовой стабильности зависит от действенности инструментов денежно-кредитной политики и способности трансмиссионного механизма своевременно и полностью передавать ее импульсы на другие сектора экономики.

На нынешнем этапе приоритет будет отдаваться совершенствованию действующих и внедрению современных инструментов денежно-кредитной политики, а также принятию всесторонних мер по усилению трансмиссионных механизмов и устранению внутриэкономических ограничений.

Требования по обязательному резервированию

Совершенствование обязательных резервных требований является частью комплекса мер по повышению эффективности использования денежно-кредитных инструментов в условиях новой экономической реальности. Действующий порядок обязательного резервирования будет усовершенствован посредством оптимизации расчетной базы, норм и валют резервирования с учетом пруденциальных требований к ликвидности банков.

В настоящее время в структуре обязательных резервов коммерческих банков в Центральном банке доля иностранной валюты превышает 90% от общей суммы, что снижает эффективность данного инструмента в регулировании сумовой ликвидности. Текущий порядок обязательного резервирования предусматривает самостоятельное определение со стороны коммерческих банков валюты резервирования, что на практике создает возможность банкам сохранять валютные активы путем их направления на выполнение своих резервных обязательств и тем самым, высвобождать сумовую ликвидность.

В результате, коммерческие банки, по сути, получают доступ

к бесплатным финансовым ресурсам в национальной валюте, что приводит к искажению условий денежно-кредитной политики и снижает эффективность инструмента обязательного резервирования в регулировании ликвидности в банковской системе.

Изучение международного опыта показывает, что, как правило, коммерческие банки ограничены в выборе валюты резервирования в пользу национальной валюты в целях повышения эффективности данного инструмента и точности оценок влияния применяемых норм на уровень ликвидности в банковской системе.

Пересмотр базы обязательного резервирования, в том числе включение в него депозитов физических лиц и других источников финансовых ресурсов, будет способствовать уменьшению имеющихся искажений и диспропорций при формировании базы резервирования.

Наличие существенной доли депозитов и кредитов в иностранной валюте в их общем объеме является другим важным фактором ограничения эффективности инструментов денежно-кредитной политики, требующим совершенствования порядка обязательных резервных требований к коммерческим банкам.

В то же время, дополнительные пруденциальные требования

к ликвидности банков, помимо показателей, предусмотренных Базелем III, затрудняют точную оценку влияния применяемых норм обязательного резервирования. Во избежание возможного дублирования требуется провести корректировку соответствующих требований.

При совершенствовании порядка обязательного резервирования и определении их целевых норм будет учитываться ситуация с ликвидностью в банковской системе и финансовое состояние коммерческих банков. По мере снижения инфляционных рисков в экономике, а также с учетом сложившейся ситуации в банковской системе будет рассмотрен вопрос о внедрении порядка усреднения обязательных резервов, что позволит укрепить финансовое состояние банков и сбалансировать стоимость финансовых ресурсов.

Процентные инструменты денежно-кредитной политики

При режиме инфляционного таргетирования процентным инструментам денежно-кредитной политики отводится центральная роль в управлении ликвидностью коммерческих банков. Исходя из задачи по активизации рыночных инструментов регулирования, Центральный банк сконцентрирует усилия на повышении действенности процентных инструментов.

В частности, в целях повышения их воздействия предусматривается существенное расширение объемов и видов операций по предоставлению ликвидности и привлечению свободных денежных средств коммерческих банков в депозиты Центрального банка.

Внедрение ключевой ставки и процентного коридора по монетарным операциям как основного ориентира денежно-кредитной политики будет способствовать росту эффективности процентных инструментов Центрального банка.

Кроме того, будут пересмотрены операционные параметры денежно-кредитной политики с учетом передового международного опыта.

В перспективе ожидается консолидация действующих обеспеченных залогом кредитных операций постоянного действия в одну схему с пересмотром и оптимизацией их сроков. Наряду с этим, будут внедрены депозитные схемы, позволяющие коммерческим банкам вносить избыточные резервы в национальной валюте, что обеспечит поддержание нижнего порога процентного коридора.

Также предусматривается реализация ряда мер, направленных на упорядочивание и совершенствование механизмов предоставления ликвидности в целях экстренной поддержки коммерческих банков,

в том числе, посредством расширения порядка и видов залогового обеспечения.

Существенное значение при использовании процентных инструментов денежно-кредитной политики имеет качество прогнозов касательно краткосрочной ликвидности, что обуславливает усиление прогнозно-аналитического потенциала Центрального банка, а также укрепление взаимодействия и обмена информацией с Министерством финансов и другими профильными министерствами и ведомствами.

Операции на открытом рынке

Операции на открытом рынке являются одним из основных рыночных инструментов Центрального банка в регулировании ликвидности в банковской системе.

Принимая во внимание начала перехода денежно-кредитной политики в активную фазу, предусматривается внедрение регулярных операций на открытом рынке, направленных на управление ликвидностью в соответствии с выбранными операционными целевыми показателями. Стратегия операций на открытом рынке будет основываться на приоритете следующих факторов:

- достижение операционных целей;

- сглаживание потоков ликвидности;

- обеспечение рыночных ставок на уровне близком к процентной ставке Центрального банка;

- поддержание оптимального соотношения затрат и прибыльности инструментов;

- дальнейшее развитие данного рынка.

Центральный банк намерен содействовать дифференциации инструментария операций на открытом рынке.

В частности, исходя из складывающейся ситуации в банковской системе и экономике в целом, Центральный банк будет определять виды и объемы операций на открытом рынке, в том числе:

- аукционы с фиксированной или переменной ставкой;

- предоставление кредитов в национальной валюте с залоговым обеспечением;

- операции РЕПО по мере доступности государственных долговых обязательств;

- срочные депозиты в национальной валюте и др.

Особое внимание будет уделено согласованности сроков операций на открытом рынке с целевым уровнем ликвидности и приоритетам по развитию рынка, а также обеспечению надежности и прозрачности процесса проведения операций.

В Узбекистане с 1996 по 2011 года был осуществлен выпуск государственных ценных бумаг. В 2012 году выпуск государственных ценных бумаг был приостановлен.

При этом, на практике постоянно и стабильно функционирующий рынок государственных ценных бумаг является не только источником покрытия дефицита бюджета, а также важным инструментом в развитии финансового рынка страны.

В республике имеются все возможности по размещению и обслуживанию государственных ценных бумаг на постепенной основе.

В целях активизации операций на открытом рынке Центральный банк будет тесно сотрудничать с Министерством финансов по возобновлению выпуска государственных ценных бумаг в 2018 году. Также будет продолжена работа по разработке и введению в действие ряда нормативно-правовых актов по дальнейшему совершенствованию операций Центрального банка.

Принимая во внимание решающую роль эффективно функционирующего межбанковского денежного рынка в проведении действенной процентной политики, Центральный банк будет уделять повышенное внимание созданию условий для всестороннего развития данного рынка. В частности, в 2018 году предусмотрен запуск единой электронной платформы межбанковского рынка финансовых ресурсов по предоставлению краткосрочной ликвидности.

Осуществление данной меры позволит собрать информацию о свободных средствах коммерческих банков в единую платформу и создать возможность для участников рынка наблюдать за динамикой процентных ставок и, тем самым, обеспечить формирование процентных ставок на основе рыночных механизмов.

В то же время, единая электронная платформа расширит возможности Центрального банка по оперативному оказанию воздействия на краткосрочные процентные ставки через рыночные операции и усилит влияние процентного канала трансмиссионного механизма денежно-кредитной политики.

Повышение прозрачности и совершенствование коммуникационного канала

В режиме инфляционного таргетирования важную роль играет коммуникационный канал, который направлен на повышение прозрачности принимаемых мер в денежно-кредитной сфере и предотвращение необоснованных инфляционных ожиданий.

Исходя из этого, Центральный банк посредством электронных и печатных СМИ будет активно заниматься разъяснением населению и бизнес- сообществу причин и сути принимаемых решений.

Повышению прозрачности и укреплению коммуникационного канала служат также принятые меры по присоединению Республики Узбекистан к расширенной Общей системе распространения данных (р-ОСРД) Международного валютного фонда, а также увеличение частоты тематических публикаций Центрального банка.

В целях повышения доступности и правильного восприятия широкой общественностью происходящих и ожидаемых изменений в денежно-кредитной политике в публикуемых материалах будут использоваться понятные для непрофессионалов язык и терминология.

Также, будет расширяться деятельность по повышению финансовой грамотности населения и сектора предпринимательства.

Укрепление потенциала в аналитике и прогнозировании

Переход в среднесрочной перспективе на инфляционное таргетирование обуславливает укрепление и последовательное совершенствование аналитического и прогнозного потенциала Центрального банка.

Разработка четкой стратегии осуществления денежно-кредитной политики, в том числе применение её инструментов, а также их результативность, во многом, зависят от качества анализа и прогнозов Центрального банка.

Денежно-кредитная политика, основанная на обоснованных макроэкономических прогнозах, становится более предсказуемой, уменьшает неопределенность на внутреннем финансовом рынке и облегчает объяснение принимаемых решений.

На сегодняшний день Центральный банк находится на начальных этапах организации и совершенствования прогностической деятельности в соответствии с зарубежной практикой. При этом сделаны первые шаги по построению первичных моделей прогнозирования инфляции.

В частности, начато применение и тестирование моделей ARIMA (интегрированная модель авторегрессии – скользящего среднего), в том числе с использованием дезагрегированного индекса потребительских цен. Наряду с этим, применяются модели OLS (метод наименьших квадратов) и VAR (векторная авторегрессия).

С учетом того, что эти модели опираются на исторические данные, качество статистической информации за предыдущие годы имеет решающее значение в производстве надежных прогнозов. Поэтому параллельно ведется работа по созданию надежной базы исторических данных.

В 2018-2021 годах будет усилена работа по анализу факторов инфляции и ликвидности в банковском секторе, составлению статистики платежного баланса согласно современной методике, совершенствованию инструментов прогнозирования и моделированию основных макроэкономических и денежно-кредитных показателей.

По мере формирования необходимой базы данных предусматривается расширить перечень используемых моделей, в том числе полуструктурных и структурных моделей.

Вместе с тем, более глубокому изучению инфляционных рисков, разработке и реализации денежно-кредитной политики будут способствовать проводимые с 2018 года опросы и наблюдения инфляционных ожиданий

в экономике.

Для всестороннего изучения процесса формирования цен, а также раннего выявления инфляционных рисков за счет немонетарных факторов и снижения их влияния на стабильность цен, предусматривается совершенствование практики взаимодействия с Правительством.

Центральный банк также продолжит сотрудничество с международными финансовыми институтами и центральными банками зарубежных стран на качественно новом уровне.

С целью совершенствования денежно-кредитной политики и усиления роли ее инструментов, повышения эффективности анализа и прогнозов ликвидности в банковской системе, а также операций на денежном рынке, в 2018-2021 годах предусматривается привлечение специальных технических миссий Международного валютного фонда, а также расширение практики изучения передового опыта центральных банков зарубежных стран и обмена опытом.

Меры пруденциального характера

Эффективное применение пруденциальных мер банковского надзора, направленного на обеспечение финансовой устойчивости и стабильности банковской системы, является одним из необходимых условий повышения влияния денежно-кредитной политики.

Совершенствование банковского надзора в соответствии с международной практикой и стандартами, наряду с улучшением конкурентной среды в банковской системе и продолжением работ по широкому применению рыночных механизмов в кредитной политике банков, укрепит доверие к банковской системе и обеспечит эффективность денежно-кредитной политики.

V. Промежуточный режим денежно-кредитной политики

Опыт перехода на инфляционное таргетирование зарубежных стран свидетельствует о решающем значении подготовительной стадии.

С учетом продолжительного времени, которое требуется для завершения подготовительных мер по переходу режиму к инфляционного таргетирования, денежно-кредитная политика в промежуточном периоде охватывает меры по ценовой стабилизации и подготовке необходимых макроэкономических условий.

В переходном периоде основное внимание будет придаваться обеспечению полноценного выполнения утвержденных планов в соответствии с «Комплексом мер по дальнейшему совершенствованию денежно-кредитной политики в период 2017-2021 годы и поэтапному переходу к режиму инфляционного таргетирования», предупреждению резкого увеличения инфляционного давления и рисков в период экономических реформ и укреплению экономической и правовой базы.

Меры по укреплению законодательных основ включают подготовку проектов и принятие в новой редакции законов Республики Узбекистан

«О Центральном банке Республики Узбекистан», «О валютном регулировании», «О банках и банковской деятельности» и др., а также внесение соответствующих изменений в другие нормативно-правовые акты.

Изменения основ правового регулирования направлены, в основном на:

- укрепление операционной независимости Центрального банка и возложение на Центральный банк мандата по обеспечению ценовой стабильности;

- установление понятных норм и приоритетов валютного регулирования, а также создание необходимых условий для развития валютного рынка и повышения её самодостаточности;

- расширение воздействия рыночных механизмов и принципов регулирования, а также обеспечение гарантий и предпосылок развития банковской деятельности в конкурентных условиях и др.

Одним из основных задач переходного периода является развитие валютного рынка наряду со снижением роли Центрального банка как маркет-мейкера и переход к рыночным мерам обеспечения стабильности обменного курса.

Большая гибкость обменного курса вследствие воздействия рыночных механизмов будет способствовать расширению и развитию внутреннего валютного рынка, обеспечивая её самодостаточность. В этих целях предусматривается разработка и внедрение программы регулярных продаж валютных доходов от реализации драгоценных металлов на валютном рынке при одновременном поддержании резервов на целевом уровне.

Приоритетной задачей Центрального банка в период подготовки к переходу к режиму инфляционного таргетирования является проведение эффективной антиинфляционной политики, что отражается в сохранении жестких денежно-кредитных условий посредством гибкого и целенаправленного использования инструментов Центрального банка.

Анализ, оценка и прогнозирование денежно-кредитных условий и уровня инфляции будут осуществляться с использованием широкого набора показателей с целью выявления основных каналов воздействия и проведения эффективной политики по стабилизации цен.

По мере расширения набора рыночных инструментов денежно-кредитной политики будут соответственно увеличиваться частота и объемы активных монетарных операций, направленных на достижение целевых параметров денежно-кредитной политики.

Вместе с тем, реализация «Комплекса мер по дальнейшему совершенствованию денежно-кредитной политики в период 2017-2021 годы и поэтапному переходу к режиму инфляционного таргетирования» будет способствовать развитию финансовых рынков и как следствие, укреплению трансмиссионных каналов воздействия денежно-кредитной политики.

Большое значение также будет придаваться совершенствованию моделей и прогнозированию инфляции, на основе которых будет апробироваться процесс принятия решений касательно параметров корректировки инструментов денежно-кредитной политики. По мере совершенствования моделей будет установлено численное значение целевого уровня инфляции.

В целом, промежуточный режим денежно-кредитной политики будет охватывать период реализации комплекса мер по пересмотру и совершенствованию всех процессов денежно-кредитной политики и её инструментов в целях подготовки к переходу в режим инфляционного таргетирования.

VI. Проблемы, потенциальные риски и ограничения по внедрению режима инфляционного таргетирования

Несмотря на наличие правовых основ перехода и начало практической переориентации принципов и механизмов денежно-кредитной политики, полноценный переход на инфляционное таргетирование осложняется рядом рисков и ограничений.

В частности, устойчивость высоких инфляционных ожиданий среди населения и хозяйствующих субъектов является одним из ключевых вызовов успешному переходу на инфляционное таргетирование. При этом повышение давления на уровень цен в экономике в период либерализации и структурных преобразований во всех секторах экономики также способствует усилению и сохранению инфляционных рисков.

Принимая во внимание, что инфляционные ожидания в обществе формируются на основе динамики цен предыдущих лет, задача по снижению и стабилизации инфляционных ожиданий в экономике требует концентрации повышенного внимания и усилий в переходный период на выполнении этой задачи.

Данная задача в значительной мере осложняется доминирующим воздействием немонетарных факторов инфляции, которые неподконтрольны Центральному банку и препятствуют успешному переходу на инфляционное таргетирование. К таким факторам относятся сохранение административно регулируемых цен на некоторые товары, монополизация локальных рынков, рост цен на сырье, импорт инфляции при восстановлении мировой экономики, малоэффективность и повышение энергоемкости производства, слаборазвитая инфраструктура и другие.

В данных условиях, эффективность режима инфляционного таргетирования обуславливается действенностью коммуникационной политики Центрального банка и доверием населения к проводимой денежно-кредитной политике, т.е. способностью объяснить населению причин роста цен и принимаемых мер по обеспечению ценовой стабильности.

Существенные риски связаны с продолжающимся процессом либерализации валютной политики и внешнеторговой деятельности в условиях становления валютного рынка.

При этом, в переходный период важно обеспечить переход на плавающий режим валютного курса с минимальными негативными последствиями посредством сглаживания чрезмерных краткосрочных колебаний курса и развития инструментов валютного хеджирования.

Достижение этих целей тесно связано с действенностью инструментов денежно-кредитной политики, что обуславливается решением коренных причин, ограничивающих их эффективность.

Слабое институциональное развитие финансового сектора и существенный объем внебанковского оборота наличных денежных средств в теневой экономике существенно снижают результативность политики Центрального банка.

Отсутствие в обращении Государственных долговых обязательств является одним из основных ограничений, которое не позволяет Центральному банку проводить операции на открытом рынке и сужает возможности банковского сектора по привлечению краткосрочной ликвидности под залоговое обеспечение данных долговых инструментов.

Несмотря на объективные причины отсутствия Государственных долговых обязательств в условиях сбалансированности Государственного бюджета за последние годы, преимущества по диверсификации и оптимизации источников финансирования инвестиционных, а также территориальных и отраслевых программ развития создают необходимые предпосылки для выпуска долговых инструментов в ближайшей перспективе.

Внешнеэкономические риски, во многом, связаны со структурой экспорта и валютных поступлений в экономику. В частности, требуется минимизация рисков волатильности цен на рынке драгоценных металлов, а также потенциальных экономических проблем в соседних странах и основных торговых партнерах.

VII. Заключительная часть

Изучение особенностей и действенности режимов денежно-кредитной политики с учетом специфики национальной экономики показывает, что достижение и сохранение в среднесрочной перспективе стабильности в качестве приоритетной цели Центрального банка наиболее соответствует режиму инфляционного таргетирования. Исходя из этого, были заложены правовые основы и базовые экономические предпосылки для постепенной переориентации принципов и методов осуществления денежно-кредитной политики на инфляционное таргетирование.

В частности, принятые меры по либерализации валютной политики и созданию рыночных условий формирования обменного курса, четкое определение приоритетных целей и практической независимости Центрального банка, переход в активную фазу осуществления денежно-кредитной политики, совершенствование методики расчета и оценки инфляции, а также повышение прозрачности и усиление коммуникационной политики на начальном этапе создают базовые условия для перехода на инфляционное таргетирование.

Тем не менее, имеющиеся потенциальные риски и ограничения по внедрению режима инфляционного таргетирования существенно усложняют выполнение поставленной задачи. Центральный банк будет уделять повышенное внимание укреплению прогнозно-аналитической базы, совершенствованию инструментов денежно-кредитной политики и усилению ее трансмиссионных каналов, коммуникационной политике и повышению доверия населения. Также Центральный банк консолидирует усилия

с профильными министерствами и ведомствами при реализации мер по обеспечению поэтапного перехода к данному режиму.

В целом, переход на инфляционное таргетирование требует кардинального пересмотра и совершенствования всех основных аспектов денежно-кредитной сферы, что ознаменует качественно новый уровень обеспечения макроэкономической стабильности как основы устойчивого экономического роста в долгосрочной перспективе.

Данная Концепция согласована с Министерством экономики и Министерством финансов Республики Узбекистан.

1В Узбекистане возможность проведения независимой денежно-кредитной политики появилась после введения в обращение национальной валюты в 1994 году.

2Маехл Н., Применение монетарной политики: Операционные вопросы в странах,

совершенствующие монетарные режимы (МВФ).

11.03.2026

5 миллионов карт Uzum: один из самых востребованных банковских продуктов в стране

04.03.2026

CAFA и Центр развития ИИ и цифровой экономики подписали Меморандум о сотрудничестве

26.02.2026

Uzum Bank расширяет сеть банкоматов по всей стране

Концепция развития и осуществления денежно-кредитной политики