На очередном расширенном заседании Правления Центрального банка Республики Узбекистан рассмотрены итоги деятельности банковской системы за 2013 год и неуклонного исполнения приоритетных направлений экономической программы на 2014 год, определенных Президентом страны И.Каримовым на заседании Кабинета Министров 17 января текущего года.

Заседание вел Председатель Центрального банка Файзулла Муллажонов.

Отмечено, что в отчетном году денежно-кредитная политика Центрального банка была направлена на исполнение прогнозных макроэкономических показателей социально-экономического развития республики на 2013 год, беспрекословное исполнение указов и постановлений главы государства, предусматривающих дальнейшее реформирование банковской системы, повышение ее устойчивости, достижение высоких международных рейтинговых показателей, а также дальнейшее улучшение предпринимательской среды, развитие малого бизнеса и частного предпринимательства.

В отчетном году проведена большая работа по повышению уровня капитализации банковской системы, укреплению ее ликвидности и устойчивости.

В результате принятых эффективных мер, показатели банковской системы не только соответствуют общепринятым мировым стандартам, а по некоторым направлениям превосходят их.

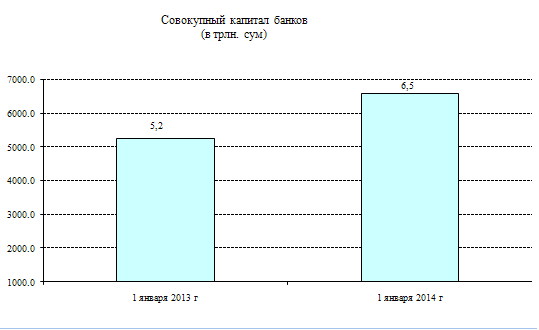

В частности, сегодня уровень достаточности капитала банковской системы составляет 24,3 процента, что в 3 раза превышает требования, установленные Базельским комитетом по банковскому надзору (8 процентов). Данный показатель по состоянию на 1 января 2014 года достиг более 6,5 трлн. сумов. (Д.1)

Уровень текущей ликвидности является одним из факторов оценки устойчивости банковской системы, который вот уже в течение ряда лет превышает 65 процентов, что в 2 раза выше установленного минимального уровня. На долю внутренних источников приходится около 80 процентов всей суммы кредитного портфеля.

Особого признания заслуживает доступность банковских услуг. Так, на 100 тысяч взрослого населения приходится 49,7 банковских учреждений, а на 1000 человек открыто 1028 банковских счетов, что по международным нормам соответствует оценке «высокий».

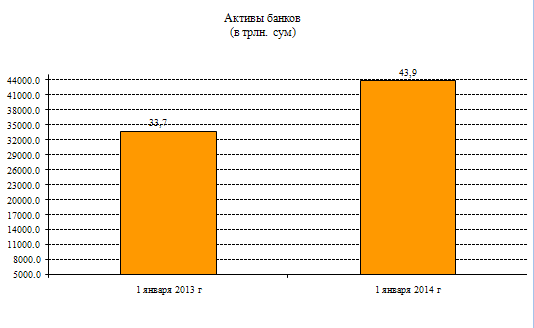

Активы банков по сравнению с 2012 годом возросли на 30 процентов и составили более 43,9 трлн. сумов. (Д.2)

Осуществление эффективного банковского надзора по международным стандартам, проведение мониторинга ликвидности и качества банковских активов дали возможность отечественным банкам получить положительную рейтинговую оценку от ведущих рейтинговых агентств.

Подтверждением тому является рейтинговая оценка с прогнозом «стабильный» международного рейтингового агентства «Мoody's», четвёртый год подряд присваиваемой банковской системе Узбекистана. Положительно оценивает деятельность банковской системы страны еще одно рейтинговое агентство - «Standard & Poor's», которое подняло ее рейтинг на одну ступень выше.

На сегодняшний день всем отечественным коммерческим банкам присвоен высокий рейтинг «стабильный» ведущими международными рейтинговыми компаниями - «Fitch Ratings», «Мoody's» и «Standard & Poor's».

Все индикаторы, касающиеся деятельности банковской системы, а именно «достаточность совокупного капитала банков», «ликвидность коммерческих банков», «динамика объема депозитов», «изменения объема кредитных вложений», по итогам 2013 года соответствуют оценке «высокого уровня».

В отчетном году банками реализованы широкомасштабные меры по обеспечению роста и повышению конкурентоспособности экономики страны, ускоренной модернизации, техническому и технологическому обновлению ведущих отраслей.

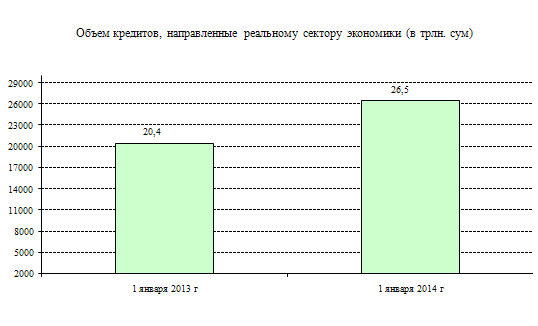

В результате общий объем кредитов, направленных в реальный сектор экономики увеличился на 30,1 процента по сравнению с 2012 годом и на сегодняшний день составляет более 26,5 трлн. сумов. (Д.3)

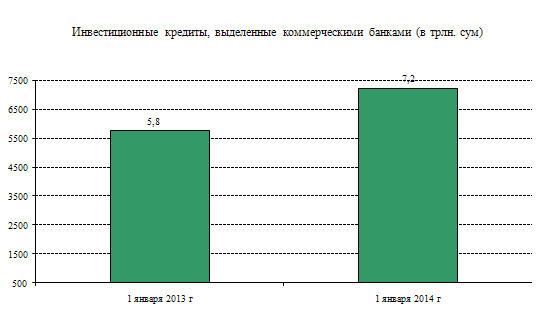

Объем кредитов, выданных на инвестиционные цели, по сравнению с 2012 годом увеличился почти в 1,3 раза и по состоянию на 1 января 2014 года составил более 7,2 трлн. сумов. (Д.4)

В прошлом году за счет выделенных кредитов коммерческих банков в различных отраслях экономики создано более 350 тысяч новых рабочих мест.

За период 2009-2013 годы на балансы коммерческих банков передано 172 нерентабельных предприятия, из которых 112 уже восстановили производственную деятельность и реализованы новым собственникам. В настоящее время 43 предприятиях оставшихся на балансе банков восстановлена производственная деятельность, на 17 – ведутся работы по восстановлению производства. На осуществление модернизации и восстановление производственной деятельности этих предприятий направлены инвестиции в размере 316 миллиардов сумов, в результате чего экспортирована продукция на 666 млн. долларов, произведенная данными предприятиями.

В результате осуществленных масштабных мер по развитию малого бизнеса, созданию благоприятной деловой среды и предоставлению большей свободы предпринимательству, объем выданных кредитов субъектам малого бизнеса по сравнению с 2012 годом увеличился в 1,3 раза и на 1 января текущего года составил 6,9 трлн. сумов, в том числе в 1,3 раза увеличился объем микрокредитов и составил 1,4 трлн. сумов. (Д.5)

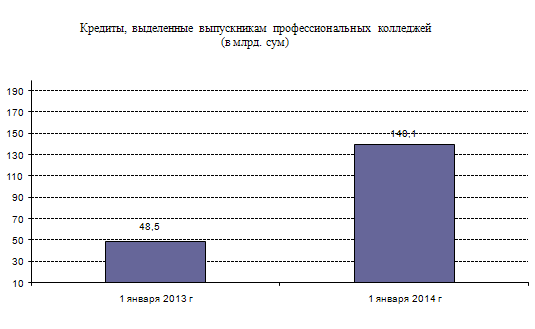

Также банки уделяют большое внимание широкому привлечению молодежи к предпринимательству, особенно выпускников профессиональных колледжей, а также финансовой поддержке их бизнес-проектов.

В частности, по данному направлению были выделены кредитные ресурсы в объеме 140,1 млрд сумов, что в 2,8 раза больше по сравнению с 2012 годом. (Д6)

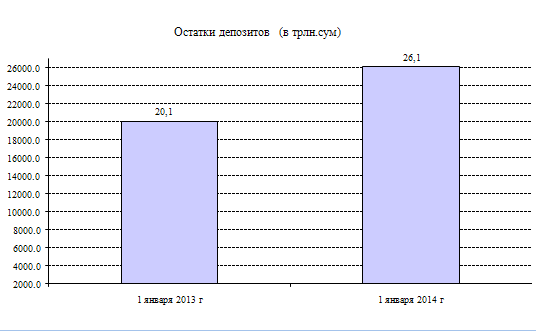

Устойчивое состояние банков, повышение доверия и рост реальных доходов населения служат прочной основой привлечения свободных денежных средств населения и хозяйствующих субъектов во вклады.

Целенаправленная работа по дальнейшему повышению уровня капитализации банков, широкому привлечению частного капитала в данный сектор, увеличению ресурсной базы обеспечивают рост объема депозитов банков год за годом. В частности, объем депозитов по сравнению с 2012 годом вырос на 30,2 процентов и на начало текущего года составляет более 26,1 трлн. сумов. (Д7)

Отмечено, что из года в год растет доля банковских услуг в структуре финансовых услуг, а в отчетном периоде данный показатель составил 87 процентов и вырос в 1,3 раза по сравнению с прошлым годом. Это результат целевых мер, предпринимаемых по расширению объема и улучшению качества оказываемых банковских услуг населению и субъектам предпринимательства, последовательного реформирования банковского сектора.

В 2013 году на 353 массивах в сельской местности построено 10 тысяч комфортных домов жилой площадью свыше 1,5 миллионов квадратных метров, или данный показатель по сравнению с истекшим годом возрос на 17 процентов. На эти цели было направлено в эквиваленте около 650 миллионов долларов.

Важное значение имеет реализация мер по развитию электронной коммерции. В настоящее время в стране выпущено обращению свыше 10 миллионов пластиковых карт, в том числе около 2,5 миллиона являются онлайн-картами. Количество установленных терминалов в объектах торговли и сервиса составляет около 130 тысяч штук, а инфокиоски - 1733 штук, которые принимают оплаты круглосуточно. Ускоренное внедрение современных информационно-коммуникационных технологий важное место занимает в росте транзакций, а также в стабилизации наличного денежного обращения. Так, в отчетном году повысился объем транзакций на 41 процент.

Вместе с тем на заседании подверглась критике деятельность отдельных коммерческих банков, которые не в полной мере используют имеющиеся внутренние возможности по расширению видов оказываемых услуг и повышению доверия клиентов.

На заседании на руководителей коммерческих банков была возложена обязанность по беспрекословному исполнению приоритетных задач на 2014 год, поставленных главой государства на заседании Кабинета Министров 17 января текущего года. Кроме того, руководителям банков поручили дальнейшее проведение мер по обеспечению устойчивости банковской системы, усовершенствованию системы оценки деятельности коммерческих банков в соответствии с международными стандартами и принципами регулирования и надзора, по укреплению установленного сотрудничества с международными рейтинговыми компаниями, финансовой поддержки субъектов малого бизнеса и частного предпринимательства, расширению и улучшению линейки банковских услуг, ускоренному внедрению современных информационно-коммуникационных технологий.

Помимо всего прочего, в связи с объявлением 2014 года - Годом здорового ребенка перед руководителями коммерческих банков поставлены задачи по неуклонному выполнению мер согласно разрабатываемой Государственной программе, а также программе создания рабочих мест в 2014 году.

На заседании по обсужденным вопросам приняты соответствующие решения.

Источник: ЦБ РУз

26.09.2019

Сообщение Центрального банка Республики Узбекистан касательно снятия наличных средств с международных платёжных карт физических лиц

13.09.2019

Обзор банковских микрозаймов Узбекистана

09.09.2019

Рассмотрены новые законы, регулирующие банковскую деятельность

Банковская система: Будет последовательно продолжена стратегия реформ