В Центральном банке состоялось расширенное заседание правления Центрального банка, посвященное итогам деятельности банковской системы за I квартал 2014 г., исполнению экономической программы и приоритетных задач на текущий год, определенных Президентом страны И. Каримовым на заседании Кабинета Министров в начале года, а также обсуждению задач, поставленных перед банковской системой на заседании правительства 18 апреля 2014 г.

Заседание вел председатель Центрального банка Республики Узбекистан Ф. Муллажанов.

Было отмечено, что в отчетном периоде денежно-кредитная политика Центрального банка была направлена на достижение макроэкономических прогнозных показателей на 2014 г., выполнение требований постановлений и указов главы государства по дальнейшему реформированию и повышению устойчивости банковской системы и достижению высоких международных рейтинговых показателей.

Как результат данных мер, показатели банковской системы не только отвечают общепринятым мировым стандартам, но и превышают их по некоторым параметрам.

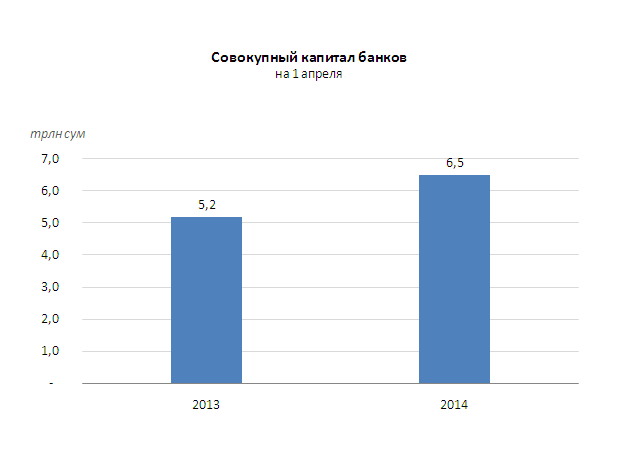

В частности, сегодня уровень достаточности капитала банковской системы составляет 24,3 %, что в 3 раза превышает требования, установленные Базельским комитетом по банковскому надзору (8 %). Совокупный капитал банков по состоянию на 1 апреля 2014 г. достиг более 6,5 трлн сумов.

Уровень текущей ликвидности в течение ряда лет превышает 65 %, что в 2 раза выше общепринятой нормы в мировой практике.

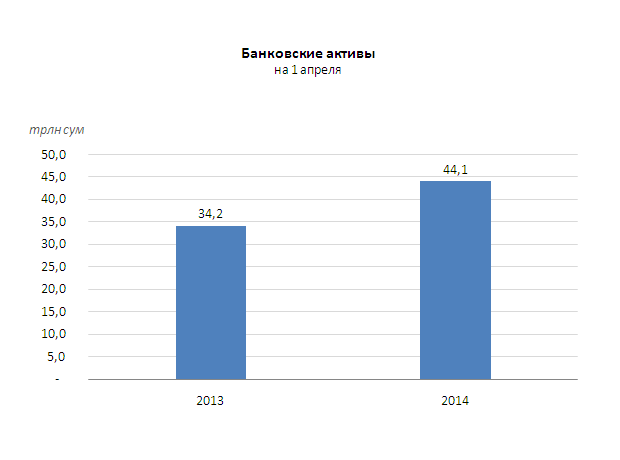

Суммарные активы банков по сравнению с тем же периодом прошлого года выросли на 29 % и составили более 44,1 трлн сумов.

В последнем отчете международного рейтингового агентство Мoody's «Перспективы развития банковской системы Узбекистана» от 15 апреля 2014 г. перспектива развития отечественной банковской системы уже пятый год подряд оценивается положительно, что означает осуществление эффективного банковского надзора по международным стандартам, а также мониторинг ликвидности и качества банковских активов.

На сегодняшний день всем коммерческим банкам республики присвоен рейтинг «стабильный» от ведущих международных рейтинговых компаний: Fitch Ratings, Мoody’s и Standard & Poor's.

Основные индикаторы деятельности банковской системы, как достаточность общего капитала банков, ликвидность коммерческих банков, динамика объема депозитов, изменение объема кредитных вложений, по итогам отчетного периода соответствуют высшей оценки.

Банками, исходя из приоритетных экономических задач, реализованы широкомасштабные меры по сдачи в эксплуатацию важнейших высокотехнологичных и современных объектов и мощностей; модернизации, техническому и технологическому обновлению производства в промышленном секторе.

В частности, в I квартале общий объем кредитов, направленных в реальный сектор экономики, увеличился на 31,2 % по сравнению с аналогичным периодом прошлого года, и на сегодняшний день их объем составляет 26,8 трлн сумов.

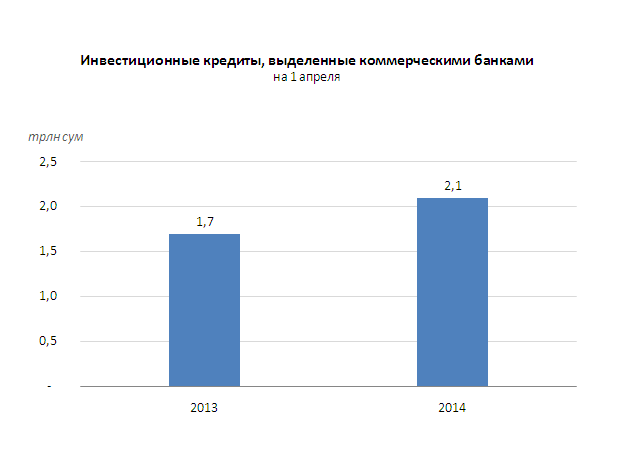

Объем кредитов, выданных на инвестиционные цели, по сравнению с тем же периодом прошлого года увеличился более в 1,2 раза и по состоянию на 1 апреля 2013 г. составил более 2,1 трлн сумов.

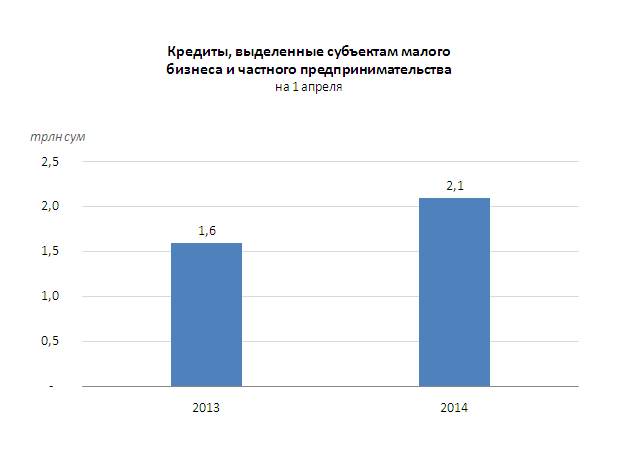

В рамках исполнения директивных актов главы государства, направленных на развитие малого бизнеса, создание благоприятной деловой среды и предоставление большей свободы предпринимательству, объем кредитов, выданных субъектам малого бизнеса по сравнению с аналогичным периодом 2013 г. увеличился в 1,3 раза и на 1 апреля текущего года составил 2,1 трлн сумов, в том числе объем выделенных микрокредитов составил 444,2 млрд сумов, что в 1,3 раза больше показателя прошлого года за тот же период.

Объем кредитов, направленных на поддержку предпринимательской деятельности женщин, по сравнению с тем же периодом прошлого года увеличился в 1,8 раза и составил более 240 млрд сумов.

Банки уделяют также серьезное внимание широкому вовлечению выпускников профессиональных учреждений в предпринимательство, а также финансовой поддержке их бизнес-проектов. Так, в первом квартале текущего года на эти цели были выделены кредиты на сумму 26,8 млрд сумов, что в 1,6 раза больше чем в соответствующем периоде прошлого года.

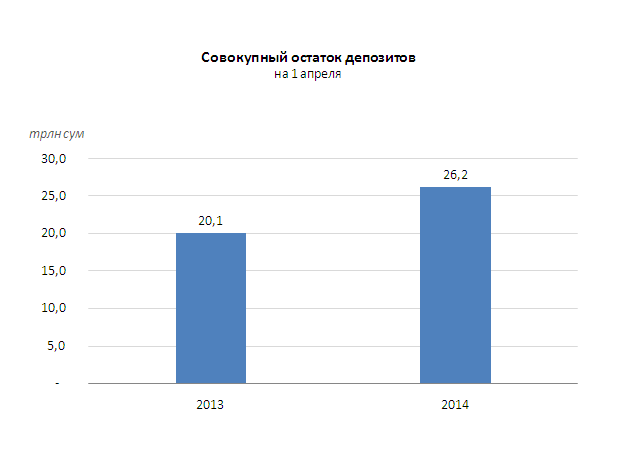

Стабильное состояние отечественных банков, растущее доверие к ним, а также рост реальных доходов населения стали прочной основой для привлечения свободных денежных средств населения и хозяйствующих субъектов во вклады. В отчетном периоде общий объем депозитов вырос на 30,5 %, и на данный момент составляет более 26,2 трлн сумов.

В отчетном периоде в структуре финансовых услуг доля банков составила 88 %, и данный показатель по сравнению с тем же периодом 2013 г. увеличился в 1,3 раза. Это является практическим подтверждением реализации целевых мер по расширению и повышению качества оказываемых банковских услуг субъектам предпринимательства и населению, реформированию банковского сектора в целом.

Следует отметить, что принят ряд мер по дальнейшему развитию безналичных платежей, что демонстрирует интенсивный рост количества выпускаемых в обращение пластиковых карточек. Сегодня в республике активно используется более 11,5 млн пластиковых карт, а количество установленных терминалов составляет 134 615 штук.

Вместе с тем, на заседании подверглась критике деятельность отдельных коммерческих банков, которые не используют полностью имеющиеся внутренние возможности по расширению видов оказываемых услуг и повышению доверия клиентов.

На заседании были определены приоритетные задачи, которые подлежат выполнению в первой половине текущего года.

В частности, на руководителей коммерческих банков возложены задачи по исполнению важнейших пунктов экономической программы на 2014 г., определенных на заседании Кабинета Министров 18 января текущего года, а именно дальнейшее усовершенствование системы оценки деятельности коммерческих банков на основе международных стандартов и принципов, упорядочение и надзор, укрепление сотрудничества с международными финансовыми институтами, финансовая поддержка субъектов малого бизнеса и частного предпринимательства, расширение и улучшение качества оказываемых банковских услуг, ускоренное применение новых информационно-коммуникационных технологий в банковской деятельности.

Помимо того, руководителям банков поручено беспрекословное исполнение задач, определенных в Государственной программе «Год здорового ребенка», в том числе по созданию благоприятной деловой среды для развития бизнеса во всех филиалах банков. Также банкирам предписали активно увеличивать объем целевых инвестиционных кредитов.

По итогам заседания были приняты соответствующие решения.

26.09.2019

Сообщение Центрального банка Республики Узбекистан касательно снятия наличных средств с международных платёжных карт физических лиц

13.09.2019

Обзор банковских микрозаймов Узбекистана

09.09.2019

Рассмотрены новые законы, регулирующие банковскую деятельность

Капитализация банков содействует экономическому росту